Definición de factura

En el caso de las entregas intracomunitarias (art. 6a de la UStG), el empresario debe emitir obligatoriamente una factura hasta el día 15 del mes siguiente al de la realización de la entrega (art. 14a (3) frase 1 de la UStG). Además de la información general indicada anteriormente, la factura debe indicar no sólo su número de identificación a efectos del IVA (o el del empresario que presta el servicio), sino también el número de identificación a efectos del IVA del destinatario del servicio (art. 14a (3), frase 2, de la UStG). Además de indicar el número de identificación, debe hacerse referencia obligatoriamente a cualquier tipo de exención fiscal.

El empresario que realice la entrega deberá demostrar que se cumplen las condiciones previas para una entrega intracomunitaria. Dicha prueba puede consistir en una confirmación de llegada, una carta de porte en virtud de la legislación comercial o una confirmación de la empresa transportista que debe contener determinada información.

La obligación de emitir una factura con indicación del NIF se aplica a las entregas intracomunitarias que se realizan en forma de transferencia intraempresarial. En estos casos, los empresarios no están obligados a emitir una factura, ya que no realizan una entrega «a otro empresario para su empresa» (art. 14 (2) frase 2 de la UStG).

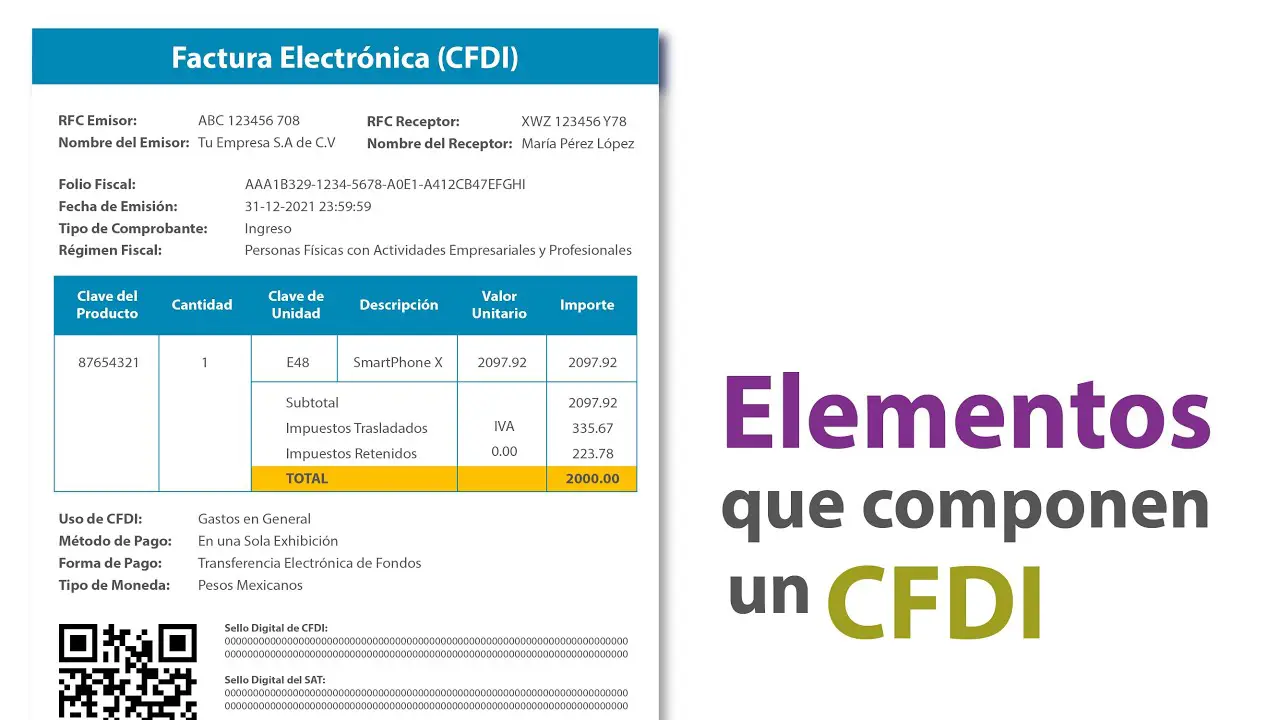

Elementos de la factura

Si adquiere bienes o servicios en los Países Bajos, recibirá una factura de su proveedor. Esta factura debe cumplir una serie de requisitos. Cada factura que reciba debe incluir los siguientes datos:

En algunos casos, su número de identificación del IVA debe figurar también en la factura. Este es el caso de la exportación de bienes a otros países de la UE y de determinados servicios relacionados con ella, como los servicios de transporte. Su número de identificación del IVA también debe figurar en la factura en los casos de inversión de la carga.

¿Ha comprado combustible para su vehículo? Es posible que su nombre y dirección no figuren en el recibo. La condición que se aplica a la deducción del IVA es que debe ser posible rastrear su nombre y dirección como cliente a través del método de pago utilizado. Este es el caso si, por ejemplo, paga con tarjeta bancaria, tarjeta de crédito o tarjeta de combustible.

Comentarios

En el primer artículo de nuestra serie de dos partes sobre las facturas transmitidas electrónicamente, las normas de facturación y la declaración de datos en línea en Hungría, vimos la definición de las facturas electrónicas, las condiciones para emitirlas y aceptarlas y la obligación legal de archivar dichos documentos. En esta segunda parte, repasamos la normativa relativa al contenido de los datos de las facturas, y resumimos quiénes están sujetos a la declaración de datos en línea y cómo pueden cumplir esta obligación.

Tanto si se emiten mediante un programa de facturación, como si se rellenan manualmente a partir de un libro de facturas impreso, o como factura electrónica, las facturas deben cumplir siempre las disposiciones de la Ley del IVA. El contenido obligatorio de los datos de las facturas, basado en las disposiciones vigentes de la Ley del IVA húngara, es el siguiente:

En casos especiales, como las facturas emitidas en moneda extranjera, las operaciones de inversión del sujeto pasivo, las operaciones intracomunitarias exentas de impuestos, la contabilidad de caja o la autofacturación, las disposiciones de la Ley del IVA húngara prescriben también otros datos obligatorios:

Cómo redactar una factura

Cuando envía una factura que cumple con todos los requisitos de las facturas de EE.UU., hace que su empresa parezca una empresa estadounidense para sus clientes de EE.UU.. También ayuda a que su cliente la procese rápidamente, porque tendrá toda la información requerida. Para usted, eso significa que no hay que ir de un lado a otro y que se le pagará rápidamente.

La facturación en EE.UU. debe tener en cuenta una serie de aspectos que garantizan un proceso seguro. Con el rápido crecimiento de la economía digital global, los nuevos mercados empresariales se están expandiendo al mismo ritmo, y la tendencia digital ha demostrado ser beneficiosa para los usuarios, la recaudación de impuestos e incluso el gobierno en su conjunto.

A medida que su negocio crece, se produce una oleada de regulaciones aduaneras, así como de impuestos indirectos como el IVA (Impuesto sobre el Valor Añadido) y el GST (Impuesto sobre Bienes y Servicios), que se encuentran a lo largo de las etapas de la cadena de suministro.

Se trata de impuestos indirectos que se imponen a nivel subnacional, ya que Estados Unidos no tiene un sistema nacional de impuestos sobre las ventas, sino que cada estado norteamericano tiene la autoridad de imponer su propio impuesto sobre las ventas y el uso, sujeto a restricciones constitucionales en Estados Unidos. Se imponen sanciones por no presentar a tiempo una declaración y pagar los impuestos debidos. Algunos estados ofrecen normas especiales de impuestos indirectos que son un tipo de exención para las ventas ocasionales o masivas.