Bilentis

Normas nacionales y de la UELos sujetos pasivos que operan en la UE están sujetos a:Principios básicos de las normas de la UELas normas de la UE se encuentran en la Directiva del IVA:En las notas explicativas se ofrece una explicación detallada de las normas de facturación de la UE.Normas nacionalesLas normas de la UE ofrecen flexibilidad a los países de la UE para tomar decisiones nacionales. La Comisión de la UE publica en su sitio web los detalles de las disposiciones específicas aprobadas por cada país de la UE.¿Cuándo es obligatoria la factura?La factura es obligatoria a efectos del IVA con arreglo a las normas de la UE en:También puede haber normas nacionales específicas sobre las operaciones que requieren factura.Entregas entre empresasEn la mayoría de los casos, las empresas deben expedir factura siempre que entreguen bienes o presten servicios a:Excepciones i. Servicios financieros y de seguros exentos (artículo 135, apartado 1, letras a) a g), de la Directiva del IVA).

Billentis

Como parte de su compromiso con la sostenibilidad y el medio ambiente, y como medio eficaz para luchar contra el cambio climático, la compañía impulsa y lidera la transición hacia la movilidad sostenible y la electrificación del transporte.

El Plan de Movilidad Sostenible forma parte de este compromiso asumido por la compañía en su Política de Gestión Sostenible, que exige la asunción de políticas que promuevan la explotación sostenible del objeto social del grupo. Los objetivos de esta iniciativa son reducir las emisiones, promover la eficiencia energética, mejorar la calidad de vida de las personas que viven en las zonas donde opera el grupo y sensibilizar a los empleados.

El Plan de Movilidad Inteligente incluye el despliegue de unos 110.000 puntos de recarga de vehículos eléctricos -lo que supone multiplicar por seis el plan inicial-, así como una tarifa especial para cargar estos vehículos con electricidad verde. Un programa dirigido principalmente a hogaresEnlace externo, abre en ventana nueva. y empresas que quieran ofrecer este servicio a sus empleados o clientes, así como a espacios públicos urbanos.

Próxima generación de ctc

Factura electrónica no significa que una factura deba generarse a partir de un software en el ordenador o máquina de punto de venta (TPV), portal central del departamento fiscal, ya que cualquier centralización de este tipo supondría una restricción innecesaria en la forma de realizar el comercio.

Las facturas electrónicas generadas por cada software pueden parecer más o menos iguales, sin embargo, no pueden ser entendidas por otro sistema informático aunque los usuarios comerciales las entiendan perfectamente. Hay cientos de programas de contabilidad/facturación que generan facturas, pero todos utilizan sus propios formatos para almacenar la información electrónicamente y los datos de dichas facturas no pueden ser entendidos por el sistema GST si se presentan en sus respectivos formatos. Por lo tanto, se sintió la necesidad de estandarizar el formato en el que los datos electrónicos de una factura se compartirán con otros para garantizar la interoperabilidad de los datos. La adopción de normas no afectará en modo alguno a la forma en que el usuario vea la factura física (impresa) o electrónica (versión ex pdf). Todos estos programas informáticos adoptarán el nuevo estándar de factura electrónica y adaptarán el acceso y la recuperación de datos al formato estándar. Sin embargo, los usuarios del software no encontrarían ningún cambio, ya que seguirían viendo la salida física o electrónica (PDF/Excel) de las facturas de la misma manera que existía antes de la incorporación del estándar de factura electrónica en el software.

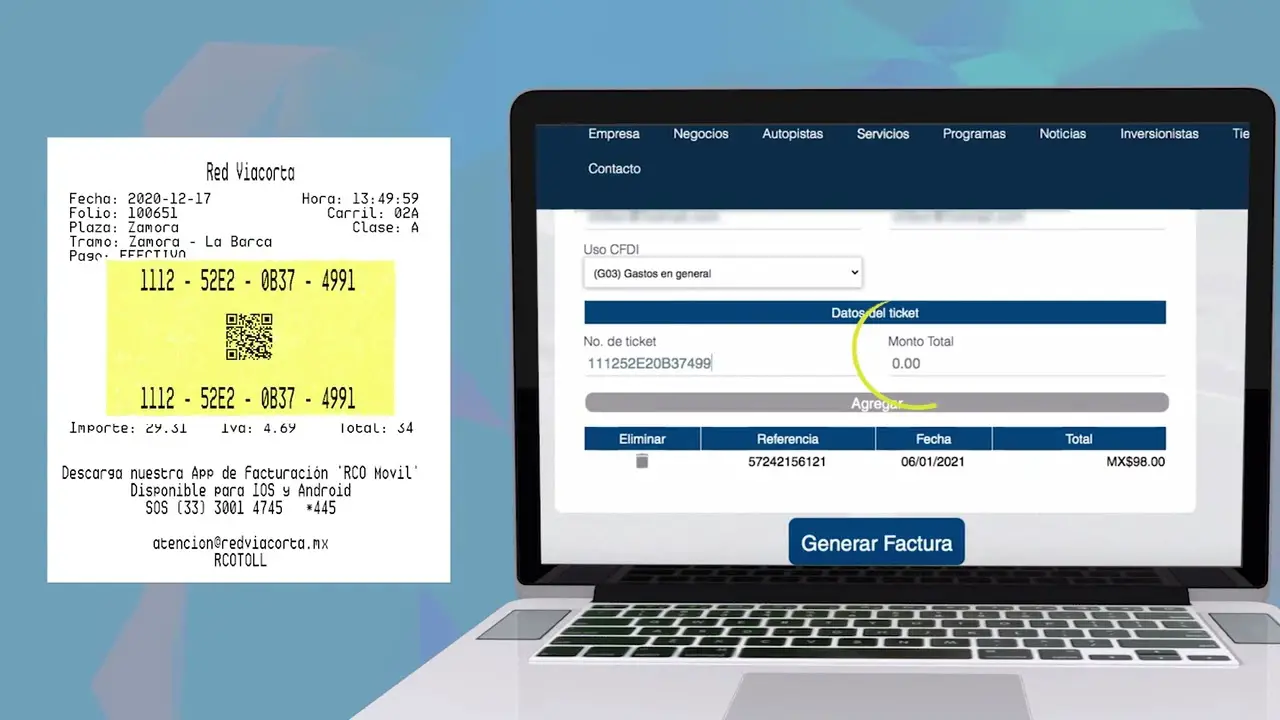

Factura electronica de promotora y administradora de carreteras 2021

Chile fue el primer país en introducir la facturación electrónica voluntaria. Esto sirvió para desarrollar otros sistemas de facturación electrónica en toda América Latina. En la actualidad, Chile, Argentina, Brasil, Ecuador, México, Perú y Uruguay cuentan con sistemas maduros de facturación electrónica.

SAF-T es una norma internacional desarrollada para el intercambio eficaz de información entre las autoridades fiscales y las empresas. Portugal ha sido el primer país en exigir a las empresas que exporten un archivo de auditoría estándar con fines fiscales.

El modelo paneuropeo de contratación pública en línea (peppol) se puso en marcha en 2008 para simplificar la contratación electrónica transfronteriza. El modelo desarrolló estándares tecnológicos y proveedores certificados a los que podían acceder todos los gobiernos de Europa.

El objetivo general era permitir a las empresas comunicarse electrónicamente con cualquier institución gubernamental europea en el proceso de contratación, aumentando la eficiencia y reduciendo los costes. Ahora hay miembros de OpenPeppol en 40 países en total: 32 países europeos más Australia, Canadá, China, Japón, México, Nueva Zelanda, Singapur y Estados Unidos.