Déductible

Entender los gastos médicos de su bolsillo, incluidos los deducibles, es una parte importante de la gestión de sus gastos sanitarios. A continuación le explicamos todo lo que debe saber sobre el deducible de su seguro médico y cómo funciona.

Un deducible es una cantidad fija que puede tener que pagar de su bolsillo antes de que su plan comience a pagar los costes cubiertos. No todos los planes de salud tienen una franquicia, y esta cantidad puede variar según el plan. Cada año, vuelve a empezar, y tendrá que alcanzar la franquicia de ese año antes de que comiencen los beneficios de su plan. Tenga en cuenta que sólo lo que paga por los gastos médicos cubiertos cuenta para el deducible de su plan.

Su deducible anual puede variar significativamente de un plan de seguro médico a otro. Los planes con niveles de metal más altos (como los planes «oro» o «platino») suelen tener deducibles anuales más bajos pero primas mensuales más altas. Los planes con niveles de metal más bajos (como los planes «bronce») tienden a tener primas mensuales más bajas pero deducibles anuales más altos. Los deducibles promedio de 2019 para los planes individuales cayeron un 6% desde 2018, según un estudio de eHealth sobre la inscripción abierta de 2019.

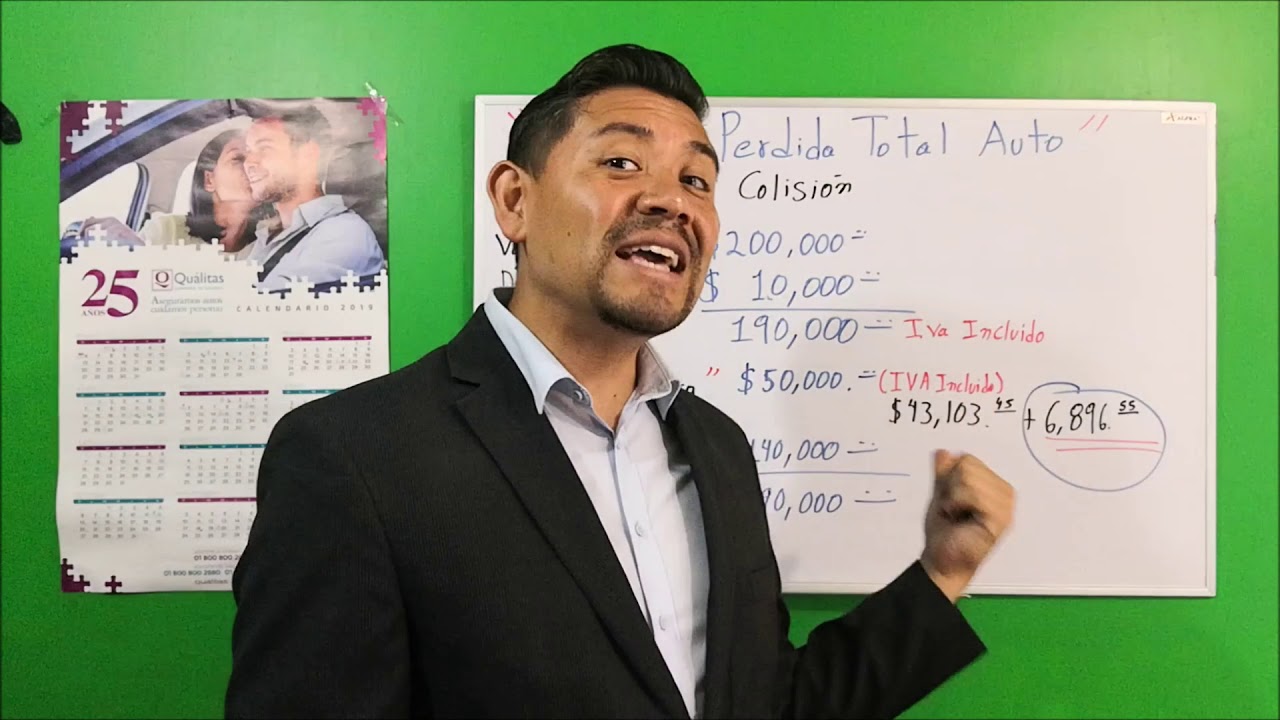

Déductible assurance auto

Por: Suzanne Berman, MD, FAAP & Angelo Peter Giardino, MD, PhD, FAAP Todos los seguros médicos exigen a los consumidores que paguen parte del coste de los servicios sanitarios cubiertos. Esto se denomina «coste compartido» o «gastos de bolsillo». Los costes compartidos varían según los distintos tipos de planes de salud, pero la mayoría tienen un copago, un coseguro o una cantidad deducible. Tipos de acuerdos y situaciones de gastos compartidosLa cantidad que paga la compañía de seguros y la que le corresponde a usted depende del acuerdo de gastos compartidos de su plan: Este es un ejemplo de las diferentes formas en que puede funcionar el reparto de gastos del seguro:

Los servicios preventivos para niños, como las revisiones médicas y las vacunas, pueden o no estar cubiertos sin coste alguno. Debe revisar detenidamente la descripción de las prestaciones de su plan para conocer los detalles. El mejor momento para revisar un plan es antes de inscribirse en él.Métodos de pagoAntes de visitar al médico de su hijo, compruebe los métodos de pago aceptados para sus gastos de bolsillo. Las opciones de pago pueden ser efectivo, cheque o tarjeta de crédito. Recuerde traer su tarjeta de seguro a cada visita.Información adicional: Sobre el Dr. Berman:

Traducción deducible

Los copagos suelen variar para los distintos servicios dentro de los mismos planes, sobre todo cuando se trata de servicios que se consideran esenciales o rutinarios y otros que se consideran menos rutinarios o del dominio de un especialista.

Después de cumplir la franquicia, los beneficiarios suelen pagar un coseguro -un determinado porcentaje de los costes- por cualquier servicio cubierto por el plan. Siguen pagando el coseguro hasta que alcanzan el máximo de gastos de su bolsillo para el año.

En la mayoría de los casos, los servicios preventivos están cubiertos al 100%, lo que significa que el paciente no debe pagar nada por la consulta. Los planes ofrecidos a través de la Ley de Protección al Paciente y Cuidado de la Salud Asequible pagan en su totalidad las revisiones rutinarias y otras pruebas consideradas preventivas, como mamografías y colonoscopias para personas mayores de cierta edad.

El paciente paga estas cantidades fijas por esos servicios, independientemente de lo que cuesten realmente. La compañía de seguros paga el saldo restante (el «importe cubierto»). Por lo tanto, si una visita al endocrinólogo del paciente (un especialista) cuesta 250 dólares, el paciente paga 50 dólares y la aseguradora 200 dólares.

Seguro médico con franquicia

¿Está buscando un seguro de salud, de automóvil o de vivienda? Si es así, quizá se pregunte qué son las franquicias y cómo funcionan. Las franquicias de los seguros son comunes a los productos de seguros de propiedad, de accidentes y de salud. En pocas palabras, se trata de gastos de bolsillo que debe pagar antes de que la cobertura de su seguro entre en acción y pague sus reclamaciones.

Los valores de las franquicias varían en función de la cobertura, la aseguradora y el importe de las primas. La regla general es que si su póliza tiene una franquicia alta, pagará primas más bajas cada mes o año porque es responsable de más costes antes de que comience la cobertura. Por otro lado, las primas más altas suelen significar deducibles más bajos. En estos casos, el plan de seguro entra en funcionamiento mucho más rápido.

Las franquicias ayudan a las compañías de seguros a compartir los costes con los asegurados cuando hacen reclamaciones. Pero hay otras dos razones por las que las empresas utilizan las franquicias, como los riesgos morales y la estabilidad financiera.

Las franquicias ayudan a mitigar el riesgo moral. Un riesgo moral consiste en el riesgo de que un asegurado no actúe de buena fe. Las pólizas de seguros protegen a los asegurados de las pérdidas, por lo que existe un riesgo moral inherente: El asegurado puede tener un comportamiento arriesgado sin tener que sufrir las consecuencias financieras.