Facturación electrónica en Alemania

La e-facturación, también conocida como facturación electrónica, es una forma de facturación que se presenta al comprador en formato electrónico a través de un intercambio de datos estructurado y predefinido. Este intercambio de documentos electrónicos entre el comprador y el vendedor puede ayudar a racionalizar y automatizar partes del proceso de cuentas por pagar.

Una factura electrónica es una factura entregada electrónicamente en un formato estandarizado especificado. Dado que los sistemas emisor y receptor utilizan el mismo formato normalizado, ambos sistemas pueden compartir y reconocer los datos.

La otra opción es a través de una red que conecte a múltiples compradores y vendedores en una plataforma. En el modelo de red es donde se espera un mayor crecimiento de la facturación electrónica, gracias a su escalabilidad y eficiencia para todas las partes implicadas.

Hay que escribir o imprimir un cheque u otra forma de pago y luego enviarlo por correo al vendedor. Si el sistema de pago es electrónico y no se integra con los sistemas de facturación o aprobación, el personal de cuentas a pagar tiene que introducir los datos por tercera vez.

La Business Payments Coalition (BPC) inició en 2022 en EE.UU. un proyecto piloto de mercado de intercambio de facturas electrónicas. El objetivo de este marco es ofrecer a las empresas la posibilidad de intercambiar facturas electrónicas, lo que agilizará la comunicación y la eficiencia entre empresas. La BPC afirma que el 25% de las facturas se envían electrónicamente en el mercado estadounidense.

Aplicación de facturación digital

Con la facturación electrónica ya implementada para las empresas con un volumen de negocios superior a 10 millones de rupias, desde el 1 de octubre de 2022. Según las recientes actualizaciones, a partir del 1 de agosto de 2023, la facturación electrónica será esencial para todas las personas registradas cuyo volumen de negocios agregado (basado en el PAN) en cualquier año fiscal anterior a partir de 2017-18 supere los 5 millones de rupias.

La facturación electrónica, popularmente conocida como «factura electrónica», es un concepto en el que todas las facturas B2B son cargadas electrónicamente por el proveedor y autenticadas por el portal de registro de facturas (IRP) con un IRN y un código QR. A su vez, el proveedor debe imprimir el IRN y el código QR en la factura antes de expedirla al comprador.

La factura electrónica requiere que usted genere los datos de la factura en el formato prescrito (JSON), ya sea utilizando el software ERP/gestión empresarial o la herramienta offline proporcionada por el portal. Y, a continuación, cargarlo en el IRP que, a su vez, valida y autentica los datos de la factura con IRN y código QR.

Si usted es una empresa con un volumen de negocios anual superior a 5 millones de rupias, la factura electrónica es aplicable, y tiene que cargar electrónicamente todas las facturas B2B y B2G en el portal. Debe generar la factura electrónica en el formato requerido y cargarla en el portal IRP. El portal IRP autenticará los datos de la factura y devolverá el archivo con el IRN y el código QR firmado digitalmente.

Modelo de factura electrónica

En esta página, comparamos distintos formatos de factura y explicamos qué caracteriza a una «factura electrónica» de acuerdo con la Directiva 2014/55/UE, la norma europea EN 16931 y la Ordenanza alemana sobre facturación electrónica en la contratación pública federal (E-Rechnungsverordnung, E-RechV).

Desde 2011, las facturas electrónicas (e-facturas) se consideran equivalentes a las facturas en papel a efectos del IVA. La introducción de la facturación electrónica en la administración pública alemana fue otro hito importante en la transformación digital de los procesos administrativos. Desde finales de 2019, la administración federal está obligada a aceptar y procesar facturas electrónicas; y desde el 27 de noviembre de 2020, todos los emisores de facturas están obligados a enviar facturas electrónicas a sus clientes de la administración federal.

Sin embargo, en la práctica sigue habiendo mucha incertidumbre con respecto a la facturación electrónica. Desde un punto de vista técnico, el término «factura electrónica» no está claro: en el lenguaje cotidiano, el término se utiliza a menudo para referirse tanto a las facturas en formatos legibles por humanos como a las facturas en formatos de datos estructurados. Sin embargo, las facturas en formatos legibles por humanos, como los archivos PDF, no son facturas electrónicas según la definición de la Directiva 2014/55/UE.

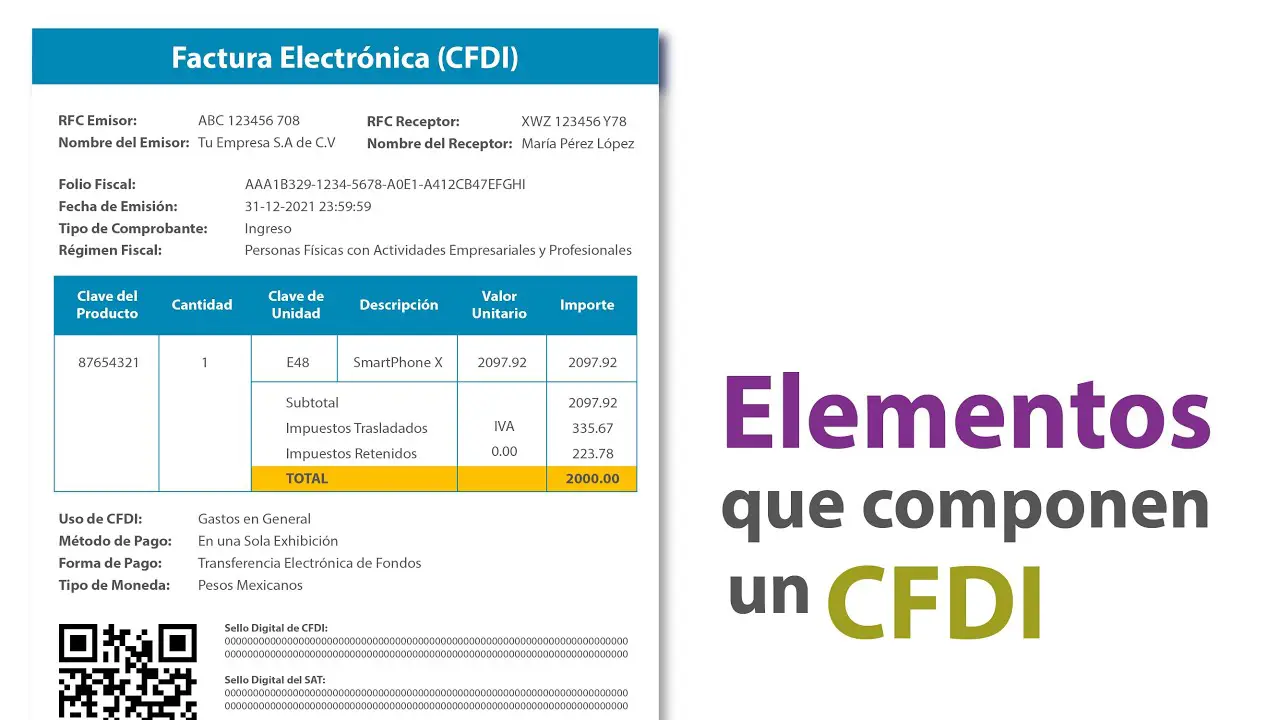

Ejemplo de factura electrónica

«Es difícil hacer predicciones, especialmente sobre el futuro». Esta cita de Mark Twain también se aplica a la facturación electrónica, salvo que se trata de una cuestión de «cuándo» y no de «si» la facturación electrónica sustituirá a gran escala a la facturación en papel. La Comisión Europea ya ha hecho todo lo necesario para fomentar el abandono de las facturas en papel al hacer obligatoria gradualmente la facturación electrónica. Mientras que en la Unión Europea, en 2017, el 70 % de todas las facturas todavía se intercambiaban en papel y el 22 % en forma de archivos PDF que no pueden procesarse electrónicamente, la marea ha ido cambiando. Los formatos de factura estructurados e híbridos representan ahora más del 50% de las facturas. Se prevé que esta tendencia continúe y que el número de facturas en papel y PDF se reduzca al mínimo. Los países del sur y el este de la UE, como Italia, España, Croacia y Hungría, están superando a Alemania en la aplicación de la Directiva europea 2014/55/UE. No obstante, la facturación electrónica será ampliamente aceptada en Alemania, y se aconseja a las empresas que se doten de soluciones digitales para la facturación electrónica.