Se puede facturar sin iva en méxico

Número de cuba México

Las empresas que prestan servicios o suministran bienes gravados deben registrarse para el IVA mexicano. Esto incluye a las empresas extranjeras con un establecimiento permanente. Las empresas extranjeras sin establecimiento permanente no pueden registrarse como comerciantes no residentes y no pueden reclamar el IVA mexicano.

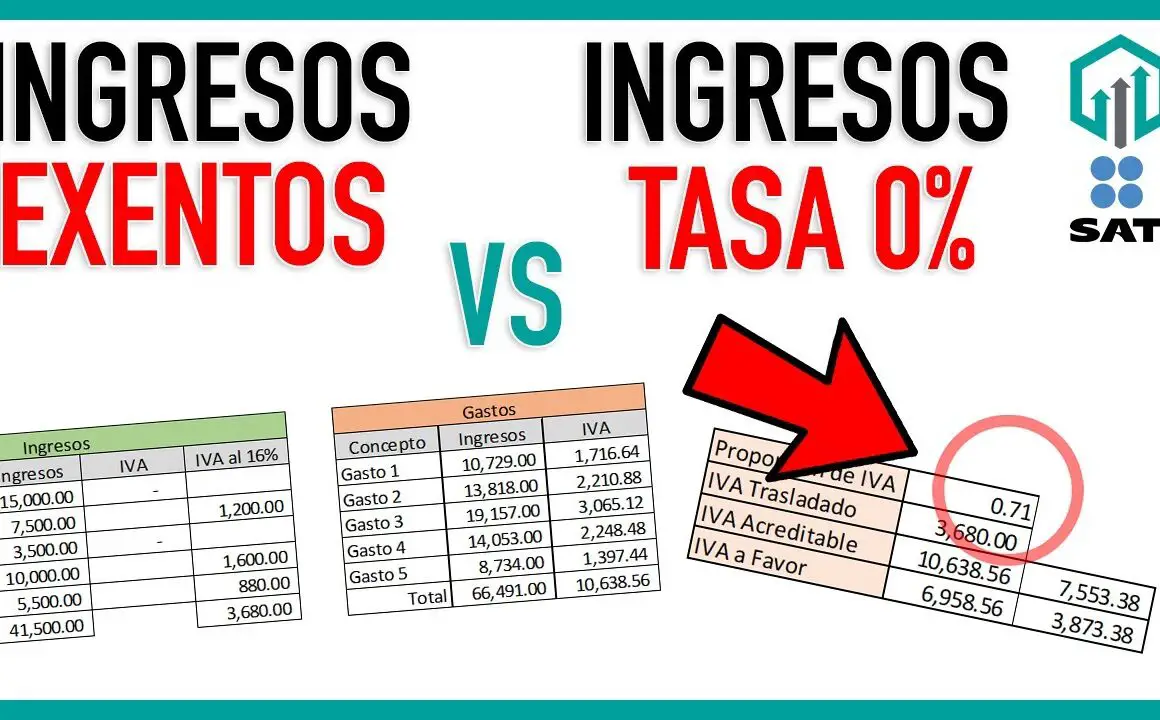

TasaTipoQué bienes o servicios16%EstándarTodos los demás bienes y servicios gravables8%IVA reducido en las regiones fronterizas sur y norte0%CeroExportaciones; ciertos alimentos básicos como leche, trigo, carne y maíz; medicinas; algunos servicios agropecuarios.

Las declaraciones del IVA, en las que se detallan las ventas y compras, deben presentarse mensualmente. Deben presentarse antes del día 17 del mes siguiente al final del periodo, y cualquier impuesto adeudado debe pagarse también antes de esa fecha. Las declaraciones se presentan únicamente por vía electrónica.

Al igual que varios países de Sudamérica, las empresas mexicanas están obligadas a expedir facturas en papel timbrado. Aunque desde 2011 pueden utilizarse facturas electrónicas para las empresas más grandes, y deben obtenerse certificados digitales especiales. Al emitir facturas, las empresas deben incluir la siguiente información en cualquier factura:

Inversión del sujeto pasivo en México

El IVA se paga al tipo general del 16% sobre las ventas de bienes y servicios, así como sobre los pagos de arrendamientos y las importaciones de bienes y servicios. Las principales operaciones exentas de IVA son la venta de terrenos, títulos de crédito (incluidas las acciones), construcción de viviendas, intereses pagados por bancos, servicios médicos, educación, sueldos y salarios, alquiler de viviendas y la venta de certificados de participación no amortizables en fideicomisos de inversión inmobiliaria (REIT), siempre que se cumplan determinados requisitos.

Las importaciones temporales en el marco de los programas IMMEX y similares están sujetas al tipo general del IVA del 16%. Dichas importaciones pueden beneficiarse de una desgravación del IVA al obtener una certificación especial de las autoridades fiscales relativa al control adecuado de dichas importaciones. La desgravación se aplica en forma de abono inmediato del IVA en el momento del despacho de aduana, lo que significa que la importación temporal se realiza sin contrapartida de IVA. Las empresas no amparadas por la certificación pueden aplicar el mismo tratamiento sin efectivo si depositan una fianza como garantía de pago.

Qué México

Obtenga una visión experta y sobre el terreno de las últimas tendencias empresariales y económicas en más de 30 mercados globales de alto crecimiento. Producido por un equipo dedicado de analistas en el país, nuestra investigación proporciona la inteligencia de negocios en profundidad que necesita para evaluar, entrar y sobresalir en estos emocionantes mercados.

El IVA en México se rige por la Ley del Impuesto al Valor Agregado. Es el principal impuesto indirecto del país y se aplica a un tipo normal del 16%, aunque existe un tipo del 0% para las exportaciones y el suministro de bienes y servicios locales. Como cualquier otro impuesto indirecto, el IVA no se paga directamente, sino que se transfiere o carga a un tercero hasta que llega al consumidor final.

El IVA en México no difiere mucho de impuestos similares en otras partes del mundo. De acuerdo con las disposiciones de la ley, el IVA se cobra por: (i) la enajenación de bienes; (ii) la prestación de servicios independientes; (iii) el otorgamiento del uso o goce de bienes; y (iv) la importación de bienes y servicios.

Cufin méxico

¿Es posible el registro voluntario a efectos de IVA/IGIC y otros impuestos indirectos para una empresa extranjera (por ejemplo, si el volumen de negocios anual es inferior al umbral de registro de IVA/IGIC y otros impuestos indirectos correspondiente)?

No. En el pasado, era posible registrarse a efectos del IVA de forma voluntaria en virtud de una autorización específica concedida por las autoridades fiscales mexicanas, pero dichas autoridades eran reacias a conceder dicha autorización y, por lo tanto, el proceso era bastante complejo. Las entidades extranjeras con establecimiento permanente en México deben registrarse para efectos de todos los impuestos, no sólo del IVA, y deben cumplir con las obligaciones de todos los impuestos.

Asimismo, un contribuyente mexicano está obligado a contabilizar la inversión del sujeto pasivo del IVA en la importación de bienes intangibles o servicios de una persona o entidad no residente (es decir, el no residente no está obligado a registrarse a efectos del IVA en México respecto de la prestación de servicios). No existen otras categorías de empresas o actividades exentas del registro del IVA.

El tipo de cambio aplicado a efectos del IVA es el tipo diario aplicable el día en que se produjo el apunte fiscal de la operación. La fuente del tipo de cambio es el Banco de México. Las tablas de conversión están disponibles en la página web de la autoridad fiscal mexicana: www.sat.gob.mx.