Costo de importaciones es base avalor factura

Impuestos de importación deutsch

Si el valor o la cantidad de las mercancías importadas de carácter no comercial supera los umbrales monetarios o los límites cuantitativos, el viajero deberá pagar los derechos e impuestos prescritos en relación con dichas mercancías. Todas las formalidades aduaneras relativas al despacho a libre práctica de las mercancías pueden realizarse en un puesto fronterizo. Una vez realizados los trámites aduaneros, el viajero puede disponer libremente de las mercancías.Pago de derechos e impuestosLas mercancías importadas suelen estar sujetas a derechos de importación (derechos de aduana) y al impuesto sobre el valor añadido, mientras que las mercancías sujetas a impuestos especiales también lo están. Una vez pagados los derechos e impuestos prescritos, la autoridad aduanera expide un recibo al viajero en cuestión contra el pago de los derechos debidos.

Cuando esté justificado, una autoridad aduanera puede rechazar la declaración verbal en aduana de un viajero y exigir el despacho aduanero ordinario de las mercancías en cuestión, de modo que el viajero debe presentar una declaración en aduana en uno de los departamentos de despacho aduanero.

Impuesto de importación de Japón a Alemania

Esta sección está dirigida a los importadores de la UE. Ofrece información detallada sobre los procedimientos de importación de la UE, incluidos temas como el registro como operador económico y el número de Registro e Identificación de Operadores Económicos (EORI), los distintos documentos que debe cumplimentar y enlaces a los requisitos específicos de cada sector y país. Para obtener información más detallada sobre productos específicos, consulte My Trade Assistant.

Una prueba de origen es un documento de comercio internacional que certifica que las mercancías incluidas en un envío son originarias de un país o territorio determinado. Deberá declararse con el DUA y presentarse con él para el despacho de aduana.

La declaración sumaria de entrada contiene información anticipada sobre la carga de los envíos que entran en la UE. Permite a las aduanas realizar un análisis de riesgos con fines de protección y seguridad. La ENS debe ser presentada en la primera aduana de entrada en la UE por el transportista de las mercancías (por el transportista de las mercancías, aunque en algunos casos puede hacerlo el importador-consignatario, o un representante del transportista o del importador), aunque las mercancías no vayan a importarse en la UE. Se aplican los siguientes plazos de presentación del ENS en función del modo de transporte de las mercancías

Calculadora de derechos de importación de la UE

Las empresas que participan en el comercio mundial se enfrentan a docenas de costes adicionales, tasas y cargos relacionados con la importación de productos hasta el lugar de destino final. Es imprescindible que los compradores conozcan de antemano los costes finales reales de los productos importados, para tomar decisiones inteligentes para su negocio.

El "coste en destino" es el término utilizado para referirse al coste final de los productos más todos los costes asociados de transporte y logística necesarios para que las mercancías lleguen a su destino final. A lo largo del proceso de comercio mundial puede haber docenas de cargos adicionales, tasas y conversiones de divisas que los compradores deben conocer de antemano para poder calcular el coste en destino de los productos.

Algunos de los costes de importación son el coste de los productos, los costes de conversión de divisas, los gastos de flete internacional y logística, las tasas de importación, los gastos portuarios, las tasas de despacho de aduanas, los derechos e impuestos de importación y la entrega local, por nombrar algunos.

Las empresas deben conocer de antemano cuál será el coste de desembarque de los productos importados para poder tomar decisiones inteligentes para su negocio. Si una empresa tiene previsto importar productos y revenderlos en su mercado, debe tener una buena idea de cuál es el coste final real en destino de cada artículo.

Gastos de importación - deutsch

Los derechos de importación se calculan en función del valor imponible de las mercancías importadas. ¿Cómo determinar el valor imponible de las mercancías importadas? En este artículo, me gustaría explicar el método de cálculo del valor imponible de las mercancías importadas de forma sencilla y fácil de entender. Espero que este método de cálculo del valor imponible ayude a los importadores y exportadores a determinar los derechos de importación.

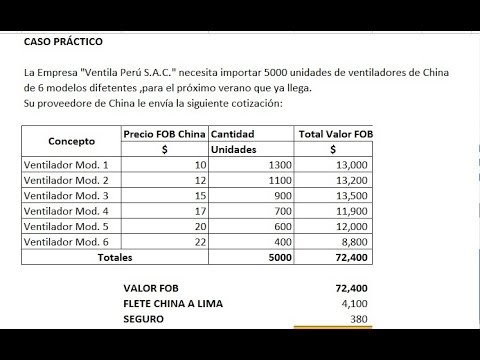

Permítanme explicar el método de cálculo del valor imponible por el departamento de aduanas con un ejemplo sencillo para que usted entienda fácilmente. Usted ha importado mercancías por valor de 1.000,00 USD valor FOB. Si hay gastos de diseño y desarrollo, se añade el mismo coste, digamos 100,00 USD. Para determinar el valor CIF, hay que añadir el coste del flete y del seguro. El 20% del valor FOB se toma como flete. Es decir, 200,00 USD. El seguro se calcula como 1,125% - 13,00 USD (redondeado). El importe total del valor CIF asciende a 1313,00 USD. Si hay alguna comisión de agencia local implicada, también se añade al valor CIF de las mercancías - digamos un 2% sobre FOB - 20,00 USD. Así que el importe total asciende a 1333,00 USD. El valor CIF de 1333,00 USD se convierte en moneda local. El tipo de cambio de las divisas extranjeras se decide de vez en cuando por las aduanas y emite notificaciones con frecuencia. Una vez sumado el 1% de dicho importe, se obtiene el valor imponible. El importe del derecho de importación se calcula sobre dicho valor imponible.