Acreditamiento de iva sin factura

Factura de iva deutsch

1. Ámbito de aplicación, tipos y exenciones del IVALa imposición del IVA se produce por hechos relacionados con la transferencia de bienes o servicios imponibles dentro de la zona aduanera de Indonesia. Operaciones imponibles La transferencia imponible del IVA tiene que cumplir los siguientes requisitos:

4. FacturaciónLa ley del IVA establece que la factura del IVA debe emitirse en el momento de la entrega de los bienes o servicios imponibles o cuando se reciba el pago del comprador. La ley del IVA establece determinados requisitos para la factura del IVA. La factura del IVA debe utilizar la moneda indonesia rupia y el idioma local. Las transacciones denominadas en moneda extranjera deben convertirse según el tipo de cambio del Ministerio de Finanzas aplicable en ese día. Si no se emite la factura del IVA completa (de acuerdo con los requisitos de la factura del IVA) o no se emite la factura del IVA a tiempo, se impondrá al vendedor una penalización del 1% de la base imponible del IVA. Por otra parte, el comprador puede acreditar el IVA soportado siempre que la factura del IVA no se emita más tarde de 3 meses después de la fecha designada, es decir, la fecha en la que la factura del IVA debe haber sido emitida. El número de factura del IVA es generado por la DGT basándose en un sistema electrónico, comúnmente denominado factura e-VAT (e-Faktur). Cada factura e-VAT debe ser aprobada por la DGT a través de una página web regulada por la DGT. Para ello, cada empresario del IVA debe obtener un certificado electrónico de la DGT.

Requisitos de facturación de la UE

Esta especificación es una Especificación básica de uso de facturas (CIUS) de la norma EN 16931, que sigue las orientaciones que figuran en el capítulo 7 de dicha norma. Cualquier documento de instancia que cumpla con esta especificación cumplirá con la Norma Europea (EN 16931).

Este documento se ocupa de aclarar los requisitos para garantizar la interoperabilidad y proporciona directrices para el apoyo y la aplicación de estos requisitos. Este documento también proporcionará una guía de implementación detallada para las transacciones de facturas y notas de crédito.

Aquel a quien se debe una deuda. La parte que reclama el pago y es responsable de resolver los problemas de facturación y organizar la liquidación. La parte que envía la factura o nota de crédito. También conocido como emisor de la factura, cuentas por cobrar o vendedor.

Registrar una transacción comercial en las cuentas financieras de una organización es uno de los principales objetivos de la factura. Según las mejores prácticas de contabilidad financiera y las normas del IVA, todo sujeto pasivo debe llevar una contabilidad lo suficientemente detallada como para que pueda aplicarse el IVA y su aplicación pueda ser comprobada por las autoridades fiscales. Por esa razón, una factura debe proporcionar la información a nivel de documento y de línea que permita la contabilización tanto en el debe como en el haber.

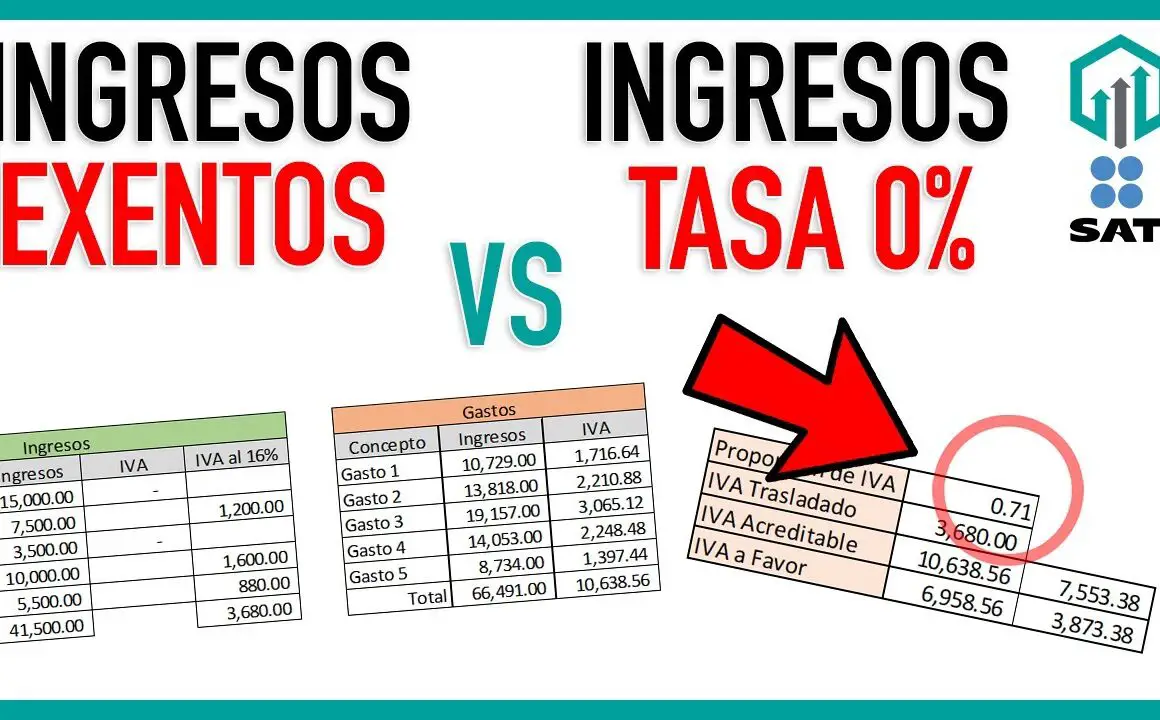

Deducción del IVA

El IVA debe declararse a la DGT todos los meses. En principio, el IVA soportado en un determinado período impositivo (mes) debe reclamarse como crédito fiscal contra el IVA repercutido en el mismo período impositivo. No obstante, la solicitud puede presentarse en un plazo de tres meses a partir del final del período impositivo si el IVA soportado aún no se ha gastado o si aún no se ha iniciado una inspección fiscal.

Si no se cumple el requisito de información mínima, el IVA soportado no podrá utilizarse como crédito fiscal. Los PKP están obligados a preparar su factura fiscal en formato electrónico (Faktur Pajak electrónico/e-FP).

Devolución del IVA Alemania

Un punto fiscal es la fecha en la que tiene que declarar el IVA sobre la venta de bienes o la prestación de servicios. Existen diferentes tipos de puntos fiscales y tendrá que asegurarse de que la operación correcta figura en la declaración del IVA correcta.

Si el cliente le paga el saldo restante antes de que se entreguen los bienes o se presten los servicios, se crea otro punto impositivo. Esto ocurrirá cuando emita una factura de IVA por el saldo o cuando reciba el pago del saldo, lo que ocurra primero.

Lea el manual de orientación VATSC05820 para obtener información más detallada sobre el tratamiento de los depósitos para la entrega de bienes o la prestación de servicios. La sección 7 de la Comunicación 709/3 sobre el IVA explica el tratamiento a efectos del IVA de los depósitos por alojamiento en hoteles.

Si los pagos se van a realizar con regularidad, puede emitir una factura de IVA al principio de cualquier período de hasta un año por todos los pagos que venzan en ese período, siempre que venza más de un pago. En la factura debe indicarse el importe de cada pago:

Si decide emitir una factura al principio de un periodo, no tendrá que declarar el IVA de ningún pago hasta la fecha en que venza el pago o hasta la fecha en que lo reciba, lo que ocurra primero.