A quienpuedo facturar sin iva

Mi cliente no está registrado a efectos del IVA

Si está creando una nueva empresa o expandiéndose, una de las decisiones que tiene que tomar es si debe registrarse a efectos del IVA. Si su volumen de negocio alcanza las 85.000 libras, la decisión no está en sus manos: ha alcanzado el umbral del IVA y debe registrarse. Si su volumen de negocio es inferior a esa cifra, puede decidir si se registra o no.

Una vez registrado, debe aplicar a los clientes el tipo de IVA correspondiente en sus facturas y hacer las declaraciones y pagos trimestrales del IVA a HMRC. Sin embargo, si no está registrado a efectos del IVA o si trata con un cliente que no lo está, la situación se complica.

En este artículo le explicamos el proceso de facturación y declaración del IVA en diferentes situaciones y le indicamos los pasos que debe dar para registrarse a efectos del IVA. También describimos las sanciones que puede imponer HMRC si se equivoca en el proceso. Dado que algunos aspectos del IVA pueden ser complejos, le recomendamos que solicite asesoramiento profesional si no está seguro de cómo proceder.

Si el IVA es tan complejo, ¿merece la pena registrarse si no es necesario? Para una empresa en crecimiento tiene varias ventajas. Para empezar, da a sus clientes y proveedores la impresión de que es una empresa más grande y consolidada, lo que puede ser valioso para conseguir contratos o condiciones más favorables de los proveedores.

Ejemplo de factura sin iva

Esto incluye todos los bienes por debajo del umbral de venta a distancia que suministre desde Irlanda del Norte a clientes de la UE no registrados a efectos del IVA. Si supera el umbral, tendrá que registrarse a efectos del IVA en ese país.

Cuando aplique el IVA a bienes o servicios, tendrá que calcular el precio con IVA incluido. Es posible que también tenga que calcular el importe del IVA que pagó por los bienes que compró, si piensa reclamar el IVA.

Para ayudarnos a mejorar GOV.UK, nos gustaría saber más sobre su visita de hoy. Te enviaremos un enlace a un formulario de comentarios. Solo tardarás 2 minutos en rellenarlo. No te preocupes, no te enviaremos spam ni compartiremos tu dirección de correo electrónico con nadie.

Factura exenta de IVA

La facturación electrónica es la transmisión y el almacenamiento de facturas en formato electrónico sin duplicar los documentos en papel. El formato electrónico puede ser un formato estructurado como XML o un formato no estructurado como PDF.

Si tiene una necesidad empresarial específica de utilizar un sistema dual, debe ponerse en contacto con el servicio de información general sobre el IVA, que estudiará la información que le facilite y decidirá si puede hacerse una excepción en su caso.

No es necesario que informe a HMRC de su intención de emitir facturas electrónicas, pero debe estar seguro de que su sistema de emisión, recepción y almacenamiento de facturas electrónicas cumple los requisitos que se explican en este aviso.

En el caso de un suministro de bienes, puede utilizar un código para identificar los productos, siempre que uno de nuestros funcionarios encargados de las visitas pueda cotejar fácilmente el código con una descripción completa tanto en sus instalaciones como en las de su cliente, por ejemplo, un catálogo.

En el caso de los servicios, el elemento contable puede ser, por ejemplo, una tarifa horaria o un precio por servicios estándar. Si el suministro no puede desglosarse en elementos contables, el precio total con exención de impuestos será el precio unitario.

Requisitos de la factura del IVA

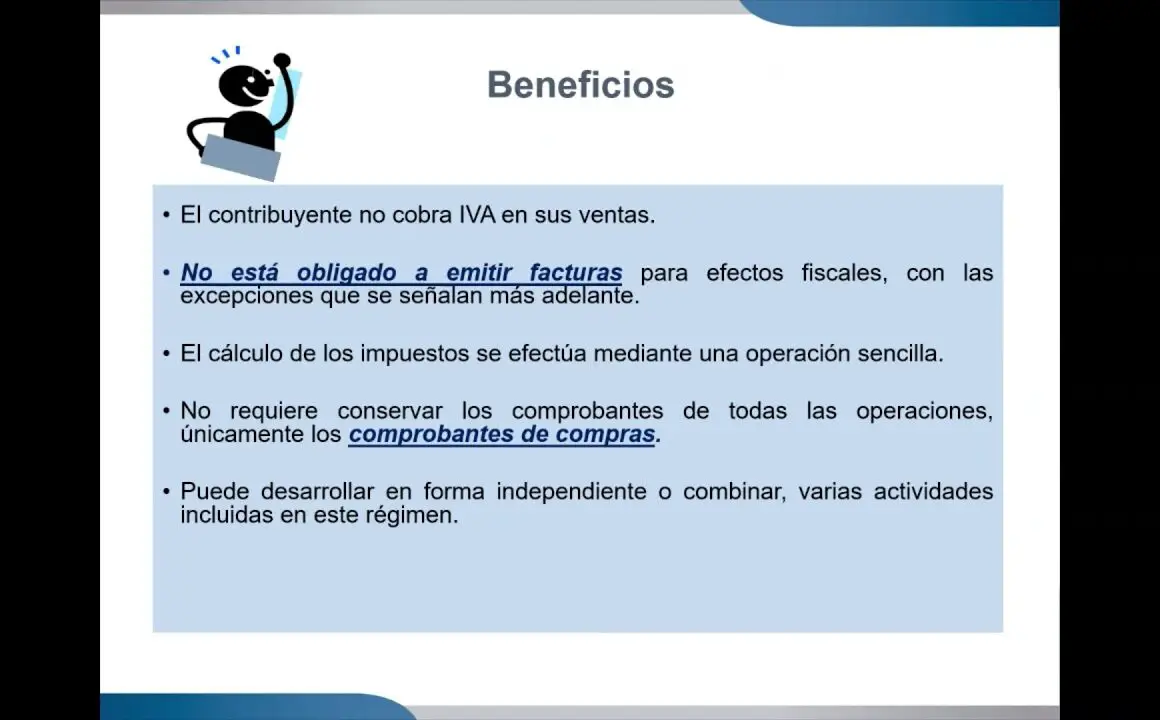

Todo empresario que tenga una empresa en el Reino Unido debe conocer las normas que rigen la facturación y el Impuesto sobre el Valor Añadido (IVA). Aunque su empresa no esté registrada a efectos del IVA, normalmente tendrá que emitir facturas para sus clientes. Para evitar sanciones desagradables a la hora de pagar los impuestos, es aconsejable saber cómo redactar una factura y qué exige la Agencia Tributaria británica (HMRC). Para las empresas que están registradas a efectos del IVA, puede haber ocasiones en las que sea necesario emitir una factura sin IVA.

No todas las empresas que operan en el Reino Unido tienen que registrarse a efectos del IVA. Si en un ejercicio contable su empresa gana menos de 85.000 libras (el umbral del IVA), no tiene que registrarse a efectos del IVA. Sin embargo, si gana 85.000 libras o más, su empresa tiene que registrarse para el pago del IVA en el HMRC. Esto se aplica tanto a empresas como a sociedades o autónomos. Las declaraciones del IVA deben hacerse trimestralmente. En algunos casos, puede aplazar el pago del IVA.