Facturar casetas de cobro sct

Cobro revertido

De acuerdo con el artículo 1 de la Ley Federal de Peaje (BFStrMG), los vehículos sujetos a peaje son todos los vehículos de motor nacionales y extranjeros o combinaciones de vehículos con un peso bruto igual o superior a 7,5 toneladas.

Existe obligación de peaje cuando se cumple una de las dos alternativas.Obligación de peaje según la 1ª alternativaEn este caso la obligación de peaje resulta de la finalidad general del vehículo para el transporte de mercancías sobre la base de los tipos típicos de vehículos y conjuntos, como por ejemplo para camiones articulados o camiones. Estos vehículos están sujetos a peaje independientemente de si

Cambio importante: Para determinar el peso bruto de los conjuntos de vehículos a partir del 1 de enero de 2019, se suma el peso bruto de los vehículos individuales, en contra de lo dispuesto en el Reglamento alemán de matriculación. Las cargas de apoyo y de quinta rueda ya no se incluyen en este cálculo.

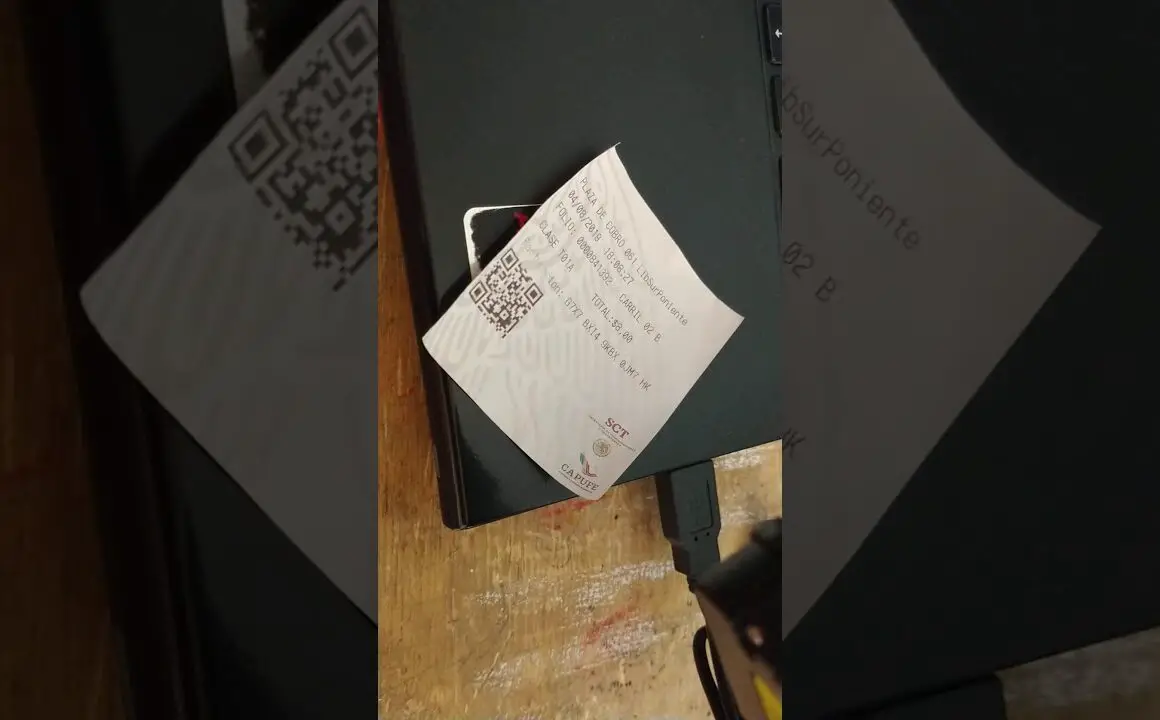

Factura de peaje

Aproveche al máximo su visita y llegue antes a su destino por la autopista 407 ETR. Pronto descubrirá por qué somos la opción preferida de casi 500.000 conductores y pasajeros que utilizan nuestra carretera cada día.

Por ley, los transpondedores son obligatorios para los vehículos pesados de más de 5.000 kg. Esto se aplica a autobuses, camiones y tractores. Si decide utilizar la autopista 407 sin un transpondedor, se le cobrará una tasa de cámara más peajes por viaje. También puede ser multado por la Policía Provincial de Ontario o por los agentes del Ministerio de Transporte.

Si alquila un vehículo y toma la autopista 407 ETR, la factura correspondiente se enviará a la empresa de alquiler de vehículos. Queda a discreción de la empresa decidir cómo facturarle a usted los gastos de peaje y cualquier otra tasa administrativa. Por lo tanto, le aconsejamos que pregunte a su compañía de alquiler de coches sobre sus prácticas de facturación relativas a la Autopista 407 ETR antes de utilizar la carretera.

Control de peajes

Una vez que el sistema ha comprobado el vehículo para el que se ha adquirido la viñeta electrónica, esta información se borra del sistema inmediatamente después de comprobarse el cumplimiento del peaje, y no quedan rastros en el sistema sobre el uso de la vía de peaje. Si se detecta un incumplimiento del peaje, el sistema almacena la información hasta la finalización del procedimiento de infracción leve.

El uso de autopistas y autovías sin una viñeta electrónica válida constituye una infracción de la Ley de peaje y se sanciona con una multa de 300 EUR. Si el pagador del peaje transfiere indebidamente la matrícula del vehículo asociada a la viñeta electrónica a un vehículo diferente o a un vehículo no clasificado en la misma clase de peaje que el vehículo del que se extrajo la matrícula, la multa asciende a 500 EUR.

Al cliente -pagador de peaje- que utilice la autopista de peaje sin una viñeta electrónica válida se le expide una viñeta electrónica con fecha de inicio de validez el día de la infracción, que pasa a ser válida una vez pagada la multa, en concurrencia con la ejecución del procedimiento por infracción leve. Se expedirá el tipo de viñeta electrónica o varias viñetas electrónicas que sean válidas en el momento de cometerse todas las infracciones establecidas. Cuando puedan expedirse varios tipos diferentes de viñeta electrónica para las infracciones establecidas, se expedirán las viñetas electrónicas más rentables para el cliente. Además, se emitirá al cliente una factura por el pago de las viñetas electrónicas emitidas y una orden de prohibición del uso de la autopista de peaje, que se aplicará hasta que se abonen todas las facturas emitidas.

Teléfono de cobro revertido

La Guía 404 del Impuesto sobre el Valor Añadido (IVA) del Servicio Sudafricano de Recaudación (SARS) establece: "Uno de los principios subyacentes del sistema sudafricano del IVA es que se trata de un impuesto basado en facturas. Esto significa que, por lo general, los vendedores deben contabilizar el IVA en función de las facturas emitidas o recibidas". Además: "El documento más importante en un sistema de este tipo es la factura fiscal. Sin una factura fiscal adecuada no puede deducir el IVA soportado en las compras para su empresa, y si tiene clientes que son vendedores... no pueden reclamar la devolución del IVA...".

Presumiblemente, la prestación del "servicio" de autopista de peaje se produce cada vez que el usuario pasa por debajo de un pórtico. Dicho servicio se referiría al tramo concreto de autopista de peaje cubierto por el pórtico en cuestión. En realidad, mientras se viaja por una autopista de peaje, se prestan continuamente al usuario numerosas prestaciones individuales, pórtico por pórtico, cada una de ellas por un valor inferior a 50 rands.

Sobre la base de lo anterior, la disposición aplicable sería la sección 20(6). Por lo tanto, el operador no estaría obligado a expedir una factura fiscal completa (sección 20(4)) o abreviada (sección 20(5)). Sin embargo, tiene que proporcionar ("proporcionará") al usuario, como mínimo, "un documento que sea aceptable para el Comisionado" (en lo sucesivo, la documentación aceptable) para que el usuario pueda reclamar los insumos de IVA aplicables en términos de la sección 16(3).