Factura con iva y descuento

IVA antes o después del descuento

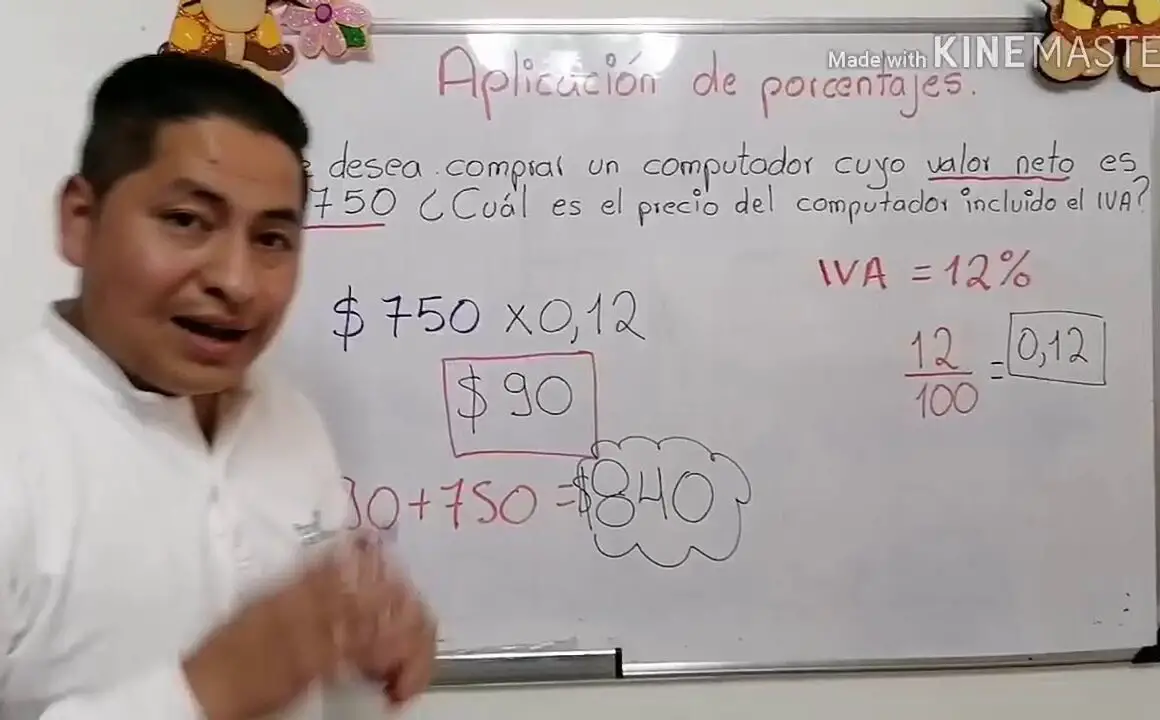

Con la calculadora del IVA puede determinar la base imponible y el importe del IVA. Para calcular el IVA, sólo necesita conocer el importe, es decir, el precio y el tipo de IVA. Con la ayuda de la calculadora del IVA, puede calcular el IVA exclusivo y el IVA incluido.

En este caso, el importe o precio que introduzca no incluye el IVA, es decir, es el coste puro del producto o servicio. Si selecciona sin IVA, el tipo de IVA se aplicará utilizando la fórmula que se indica a continuación.

En este caso, el importe o el precio indicado incluye el IVA. En otras palabras, incluye el coste del producto y el importe del IVA. Cuando el precio indicado incluye el IVA, el importe del IVA puede deducirse utilizando la fórmula siguiente:

El impuesto pagado en la compra de bienes o servicios se denomina IVA soportado. Por ejemplo, A-One Traders compró bienes por valor de 50.000 + 5% de impuestos a Jumbo Distributors. El impuesto de 2.500 pagado por A-One Traders es un IVA soportado.

Aunque las empresas registradas a efectos del IVA están obligadas a pagar el IVA, esto no implica que haya que pagar la totalidad del IVA recaudado sobre las ventas. A continuación se indica la fórmula para llegar o determinar cómo calcular el IVA a pagar al gobierno.

IVA sobre descuentos admitidos a débito o crédito

Las empresas suelen utilizar los descuentos como estrategia de ventas para atraer a sus clientes. Un descuento es una reducción del precio. El vendedor deduce el descuento del precio bruto o total, y el comprador debe pagar el importe neto. Es una de las estrategias de venta más antiguas para atraer al comprador a comprar más o llevarlo a comprar el producto o a realizar el pago a tiempo, especialmente en el caso del mercado B2B.

Aunque las razones para ofrecer descuentos son muchas, la cuestión aquí es "¿Cómo se tratan los descuentos en el IVA de los EAU? Para las empresas, la práctica de ofrecer descuentos no es nueva, pero les interesará saber cómo se tratará esta práctica en el régimen del IVA de los EAU. Se trata de algo nuevo que las empresas deben comprender y, en consecuencia, realizar los cambios oportunos, si los hubiera, teniendo en cuenta el posible impacto en su estrategia de ventas.

La Ley del IVA de los EAU establece las directrices sobre el tratamiento de los descuentos en el suministro de bienes y servicios. En el IVA de los EAU, el valor de un suministro debe reducirse en proporción a los descuentos realizados antes o después de la fecha del suministro. En otras palabras, el IVA se cargará sobre el valor al que se llegue después de considerar el descuento.

IVA sobre descuentos por pronto pago

Normas nacionales y de la UELos sujetos pasivos que operan en la UE están sujetos a:Principios básicos de las normas de la UELas normas de la UE se encuentran en la Directiva del IVA:En las Notas explicativas se ofrece una explicación detallada de las normas de facturación de la UE.Normas nacionalesLas normas de la UE ofrecen flexibilidad a los países de la UE para tomar decisiones nacionales. La Comisión de la UE publica en su sitio web los detalles de las disposiciones específicas aprobadas por cada país de la UE.¿Cuándo es obligatoria la factura?La factura es obligatoria a efectos del IVA con arreglo a las normas de la UE en:También puede haber normas nacionales específicas sobre las operaciones que requieren factura.Entregas entre empresasEn la mayoría de los casos, las empresas deben expedir factura siempre que entreguen bienes o presten servicios a:Excepciones i. Servicios financieros y de seguros exentos (artículo 135, apartado 1, letras a) a g), de la Directiva del IVA).

IVA sobre descuento por pronto pago

Opción 2. Incluir más información en la factura original Incluir más información en la factura original - Si no desea emitir una nota de crédito cada vez que un cliente se beneficia de un descuento por pronto pago, deberá incluir más información en la factura original:

HMRC recomienda la siguiente redacción estándar: "Se aplicará un descuento del X% del precio total si el pago se realiza en un plazo de Y días a partir de la fecha de la factura. No se emitirá ninguna nota de crédito. En el momento del pago, sólo podrá recuperar el IVA realmente pagado".

648,00 £ es el importe que figurará en la factura, no el importe pagado por el cliente. 702,00 £ es el pedido de 600 £ con el descuento por pronto pago aplicado y el IVA añadido, pero sin el descuento comercial.

648,00 es el importe que aparecerá en la factura, no el importe pagado por el cliente. £702.00 es el pedido de £600 con el descuento por pronto pago aplicado y el IVA añadido, pero sin el descuento comercial.

AAT Business Finance Basics son una serie de cursos online de e-learning que cubren las habilidades financieras básicas que todo negocio necesita. Se basan en las calificaciones líderes en el mundo de la AAT y rápidamente construir su conocimiento sobre temas clave como la contabilidad, presupuestos y flujo de caja.