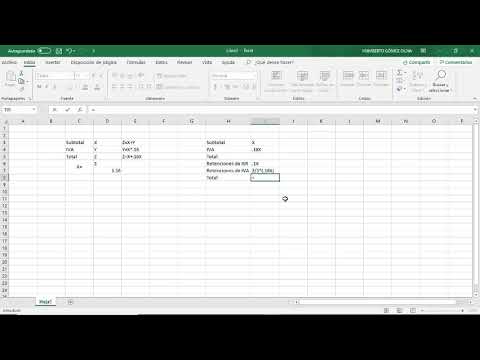

Desglosar iva y retencion de una factura

Ejemplo de factura con inversión del sujeto pasivo

En Filipinas, puede que te des cuenta de que muchos establecimientos llevan un cartel que dice: "Pida recibo". Mientras tanto, al dirigir un negocio, lo más probable es que un vendedor le haya dicho: "Le enviaré su factura después de que haya liquidado su pago", de una forma u otra.

Recibo y factura son términos que pueden confundirse fácilmente. Pero como empresario, conocer la diferencia entre una factura de venta y un recibo oficial es imprescindible. Aunque ambos sirven para lo mismo: registrar una transacción, la diferencia radica en para qué se emiten. Los bienes comprados necesitan una factura de venta, mientras que los servicios pagados necesitan un recibo.

No entregar a los clientes una factura de venta o un recibo oficial puede acarrear sanciones y multas de la Agencia Tributaria. Para evitarlo, usted y su personal deben saber cómo rellenar una factura de venta o un recibo oficial para expedirlos debidamente. Hacerlo también ayuda a la contabilidad cuando hay que actualizar los libros.

Un recibo oficial (OR) es la prueba de que un cliente ha comprado un servicio de más de ₱25 euros a su empresa. En Filipinas, la ley obliga a expedir recibos oficiales, como se especifica en el artículo 237 del Código Fiscal.

Texto de factura con cobro revertido

El Reino Unido abandonará la UE el 31 de enero de 2020. Usted debía presentar las solicitudes de devolución correspondientes a los períodos relativos al año natural 2020 de conformidad con la Directiva 2008/9/CE del Consejo, de 12 de febrero de 2008, hasta el 31 de marzo de 2021. Las solicitudes relativas a los períodos de devolución a partir de 2021 deben presentarse de conformidad con las normas para la devolución del IVA a empresas de terceros países.

El acuerdo sobre la retirada del Reino Unido de Gran Bretaña e Irlanda del Norte de la Unión Europea y de la Comunidad Europea de la Energía Atómica y el Protocolo de Irlanda del Norte incluyen regímenes especiales para el comercio de bienes que siguen siendo válidos después del 31 de marzo de 2021. Las empresas establecidas en Irlanda del Norte deben presentar una solicitud de devolución relativa al IVA sobre los bienes, de conformidad con la Directiva 2008/9/CE del Consejo, de 12 de febrero de 2008.

Si ha presentado una factura que no cumple la normativa del Sec. 14 Par. 4 de la Umsatzsteuergesetz (Ley del IVA) y, por tanto, el IVA no es reembolsable, tiene la posibilidad de que el emisor de la factura la rectifique y reclamar la devolución del IVA de la factura rectificada.

Factura sin iva

Los clientes de Core Wave 1 sandbox actualizados a R36 ya no deberían ver problemas con sus entornos de prueba. Las actualizaciones pendientes del Core (clientes del sandbox de la Ola 2 y todas las olas de producción) se han reprogramado a 1 semana de sus fechas de actualización a R36 previstas originalmente.

Las líneas de impuestos en las facturas se evalúan contra cada regla de código de impuestos para encontrar qué líneas de impuestos deben vincularse a un código de impuestos de su ERP. Cuando sus líneas de impuestos están codificadas correctamente, su empresa puede utilizar más fácilmente su ERP para reclamar la retención del IVA.

Factura de iva deutsch

Si está obligado a recaudar el impuesto sobre las ventas local y del Estado de Nueva York de sus clientes, necesita saber cuáles de los cargos que cobra a sus clientes están sujetos a impuestos y cómo afectan los descuentos y otros ajustes al importe del impuesto sobre las ventas que debe recaudar. La base imponible de los cargos que cobra a sus clientes se denomina recibo imponible. Este boletín se lo explicará:

Usted calcula el importe del impuesto sobre las ventas que debe pagar multiplicando el recibo imponible por la tasa combinada del impuesto sobre las ventas estatal y local para la localidad donde los bienes o servicios se entregan a su cliente. (Consulte las Publicaciones de Tasas del Impuesto sobre las Ventas del Boletín Tributario (TB-ST-820) para encontrar las tasas).

Ejemplo: Su tienda vende un paquete que contiene quesos variados, una tabla para cortar y un cuchillo por 15 $. Estos artículos no se venden por separado. Debe recaudar el impuesto sobre las ventas por el precio de venta de 15 $, aunque una parte del paquete (el queso) no estaría sujeta al impuesto si se vendiera por separado.

Ejemplo: Usted vende material de oficina y ofrece un descuento a sus clientes por comprar al por mayor. Si un cliente pide tres cajas de papel de copia, el precio por caja es de 35 $. Sin embargo, si un cliente pide 10 cajas, el precio se reduce a 32 $ por caja. Dado que el precio se establece en el momento de la compra, el impuesto sobre las ventas se devenga sobre el precio de venta reducido (320 $) cuando un cliente hace un pedido de 10 cajas a la vez.