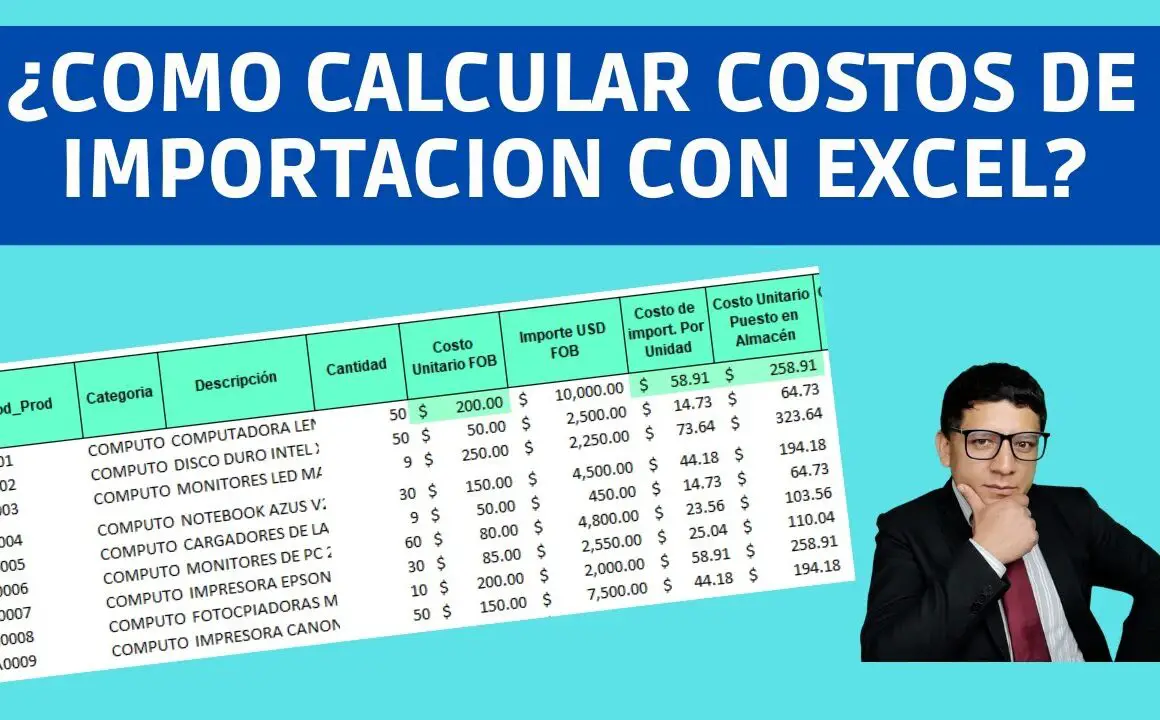

Costo de importaciones en base a valor factura

Gastos de aduana deutsch

Los derechos de aduana son un impuesto que grava las mercancías que se importan a un país. Es una importante fuente de ingresos para los gobiernos y se utiliza para regular el flujo de mercancías a través de las fronteras. Calcular con precisión los derechos de aduana es crucial para los importadores, ya que puede repercutir en el coste total de la importación de mercancías y afectar a su rentabilidad. El objetivo de este artículo es ofrecer una guía completa sobre cómo calcular los derechos de aduana de las mercancías importadas en la India. Explicará los tipos de derechos de aduana, los factores que afectan al cálculo y proporcionará consejos prácticos y ejemplos para ayudar a los lectores a comprender mejor el proceso. Al final de este artículo, los lectores tendrán una idea clara de cómo calcular con precisión los derechos de aduana sobre las mercancías importadas en la India.

Los derechos de aduana son un impuesto que grava las mercancías importadas a la India desde el extranjero. Este impuesto es una importante fuente de ingresos para el gobierno indio y se utiliza para regular el flujo de mercancías a través de las fronteras.

Cuando se importan mercancías a India, están sujetas a distintos tipos de derechos de aduana. El tipo más común de derecho de aduana es el derecho básico de aduana (DBA). Este derecho se calcula como un porcentaje del valor imponible de las mercancías importadas. El valor imponible de las mercancías se determina sumando el coste de las mercancías, los gastos de seguro y los gastos de flete incurridos en el transporte de las mercancías a la India.

Calculadora de derechos de importación

La aplicación de los derechos de importación se basa en el valor en aduana de las mercancías en cuestión, que se calcula combinando el precio de la factura con todos los gastos de flete, seguro y algunos otros gastos incurridos hasta el momento de la importación. Este método se denomina método del valor de transacción.

Los costes que deben incluirse son las comisiones y corretajes, excepto las comisiones de compra; los costes y gastos de embalaje y contenedores; las ayudas como herramientas y troqueles y los gráficos e ilustraciones utilizados en la producción que ha tenido lugar fuera de la UE; los cánones y derechos de licencia pagaderos a cualquier empresa como parte de la venta; el coste del transporte, el seguro y los gastos conexos hasta el punto de importación.

Sin embargo, hay casos en los que no existe precio de factura y se han desarrollado varios métodos alternativos para calcular el valor de las mercancías en estas circunstancias. Esto puede ocurrir cuando los bienes se envían desde una filial situada fuera de la UE o han sido fabricados por un socio subcontratado fuera de la UE para su posterior venta en la UE.

Tasas de importación alemania

De conformidad con las disposiciones de la Sec.73 de la EACCMA 2004, las mercancías destinadas a la exportación se introducirán (declararán) en la forma prescrita y el propietario proporcionará a la aduana los datos completos, respaldados por pruebas documentales, de las mercancías a las que se hace referencia en la entrada. Las mercancías declaradas deberán exportarse en un plazo de treinta días a partir de la fecha de entrada.

El exportador deberá contratar los servicios de un agente de aduanas autorizado. Un agente de aduanas tiene el mandato de procesar los documentos de Exportación en el sistema aduanero y ayudar a despachar las mercancías en su nombre.

Para despachar cualquier mercancía exportada se requiere la contratación de un agente de aduanas autorizado. Cuando contrate a su agente de aduanas preferido, asegúrese de proporcionar siempre los documentos de exportación, incluidos, entre otros, los siguientes:

De conformidad con lo dispuesto en el art. 34 de la EACCMA 2004, las mercancías de importación se introducirán (declararán) en el plazo de veintiún días a partir del inicio de la descarga o, en el caso de los vehículos, a su llegada.

Calculadora de impuestos de importación

Cada artículo que un país importa o exporta debe tener un valor estadístico asociado cuando pasa por la aduana. El valor estadístico es el valor interior neto (valor justo de mercado) de un producto cuando cruza una frontera. (El valor justo de mercado es el precio al que se vende normalmente el producto en el mercado nacional del fabricante). Este valor es necesario para cada artículo exportado o importado para las declaraciones INTRASTAT y EXTRASTAT en la Unión Europea (UE). Se utiliza como base para el seguimiento de las estadísticas de comercio exterior.

El valor estadístico se imprime en los documentos aduaneros correspondientes, como el Documento Único Administrativo (DUA) en la UE, la Shipper's Export Declaration (SED) en EE.UU. y el informe de exportación en Japón.

Ejemplo Está exportando mercancías a un cliente de otro Estado miembro de la UE. El valor estadístico de las mercancías se calcula deduciendo los gastos de transporte y seguro desde el momento en que las mercancías cruzan la frontera hasta que llegan al cliente. Si el valor estadístico es el 80% del importe facturado antes del IVA, este porcentaje incluye todos los gastos de transporte y seguro dentro de su país hasta que las mercancías llegan a la frontera. El 20% de diferencia representa los costes estimados de transporte y seguro desde el paso fronterizo hasta la ubicación del cliente.