Contabilidad de costos facturas y balances de control

Contabilidad de costes

La contabilidad financiera en SAP Business One contiene los asientos que exige la ley y los enriquece con muchas funciones adicionales. La base de la contabilidad la forman las cuentas individuales y/o el plan de cuentas. Además de las funciones clásicas de contabilidad, la gestión financiera de SAP Business One dispone de una contabilidad de costes y una contabilidad de activos fijos integradas.

En SAP B1, una parte importante de las contabilizaciones se introducen automáticamente en el diario contable dirigido. También se puede contabilizar directamente en el módulo de gestión financiera. Esta base se combina con herramientas útiles como, por ejemplo, los comprobantes preliminares, la plantilla de imputación o los asientos periódicos enriquecidos. Contabilidad de costes, que está totalmente integrado en SAP Business One, está más estrechamente vinculada a la contabilidad. la contabilidad de activos fijos permite al usuario controlar y comprobar los activos fijos. Ella es como un sub-libro al libro mayor en Business One Contabilidad Financiera y proporciona al usuario ERP con la información contable sobre los activos fijos. Un módulo para todas las transacciones bancarias también está integrado en SAP Business One gestión financiera. Esto incluye el procesamiento de pagos por cheque, efectivo o tarjeta de crédito. Los informes financieros proporcionan una visión general de los datos generados en la contabilidad financiera. Crean transparencia sobre las pérdidas y ganancias, el flujo de caja, los vencimientos y los centros de beneficio de la empresa.

Contabilidad y control de costes pdf

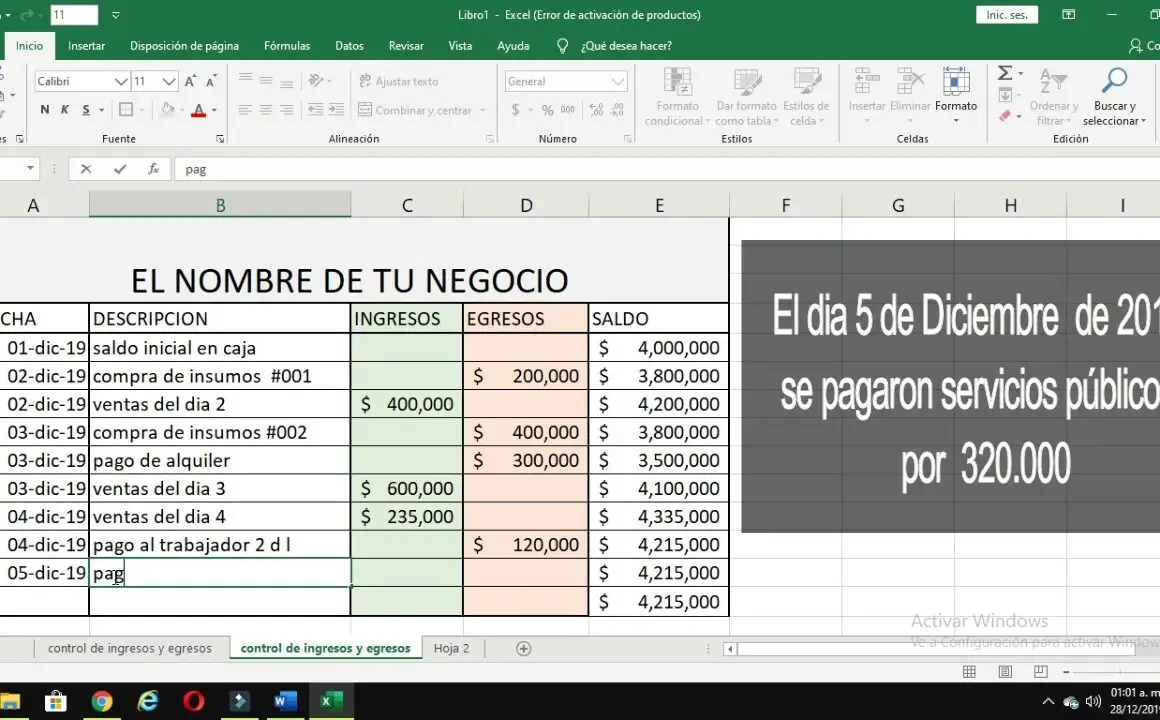

En el artículo anterior de nuestra serie sobre la creación de una aplicación para llevar los registros de la empresa, hemos creado un informe que proporciona a los usuarios la información sobre el saldo de existencias del almacén. Con este propósito, hemos creado dos documentos, factura de proveedor y factura de venta, que permiten, aunque de forma bastante simplificada, el control de inventario para cualquier empresa. Cabe preguntarse si esto es suficiente. ¿Hemos resuelto por completo la tarea de llevar un registro?

Pero debemos recordar que el objetivo de cualquier empresa es obtener beneficios. Por lo tanto, además de gestionar las existencias, los propietarios de las empresas también necesitan saber cuánto quieren pagar por un producto y por cuánto quieren venderlo para obtener el beneficio esperado. En consecuencia, poco a poco llegamos a la conclusión de que, además de controlar las existencias, tenemos que gestionar los costes y los precios de los productos. En cuanto seamos capaces de llevar un control de la cantidad, el coste y el precio de venta de los productos almacenados en nuestros almacenes, podremos calcular inmediatamente el beneficio generado por nuestra empresa.

Contabilidad de costes pdf

En la última parte de esta serie sobre el método de contabilidad COS y NOE, el artículo que se ha producido anteriormente se venderá por 1000 EUR / pcs a través de un pedido de cliente estándar que se muestra en la siguiente impresión de pantalla.

En esta serie sobre el método contable COS y NOE he demostrado que Dynamics AX puede configurarse de forma que genere estados financieros que sigan ambos métodos contables en paralelo. Esto también es válido para situaciones en las que se utilizan otros principios de valoración de inventario, como costes estándar, costes medios variables, etc.

Independientemente de esos principios de valoración y sus diferencias, la clave para una implementación paralela exitosa de ambos principios es una configuración "correcta" de su plan de cuentas y estructuras de cuentas relacionadas.

Sistema contable de enclavamiento pdf

El control de costes es la práctica de identificar y reducir los gastos empresariales para aumentar los beneficios, y comienza con el proceso de presupuestación. El empresario compara los resultados financieros reales de la empresa con las expectativas presupuestadas, y si los costes reales son superiores a los previstos, la dirección dispone de la información necesaria para tomar medidas.

Por ejemplo, una empresa puede obtener ofertas de distintos proveedores que suministren el mismo producto o servicio, lo que puede reducir los costes. El control de costes es un factor importante para mantener y aumentar la rentabilidad.

Las nóminas de las empresas, por ejemplo, suelen subcontratarse, porque las leyes fiscales sobre nóminas cambian constantemente y la rotación de empleados exige cambios frecuentes en los registros de nóminas. Una empresa de nóminas puede calcular el salario neto y las retenciones fiscales de cada trabajador, lo que ahorra tiempo y gastos al empresario.

Supongamos, por ejemplo, que una tienda de ropa al por menor quiere obtener 10.000 dólares de ingresos netos a partir de 100.000 dólares en ventas durante el mes. Para alcanzar el objetivo, la dirección revisa tanto los costes fijos como los variables e intenta reducir los gastos. El inventario es un coste variable que puede reducirse buscando otros proveedores que ofrezcan precios más competitivos.