Con que clave facturo la elaboracion de un contrato

Factura proforma - deutsch

Una factura proforma es una factura de venta preliminar que se envía a los compradores antes de un envío o entrega de mercancías. Suele describir los artículos adquiridos y otra información importante, como el peso del envío y los gastos de transporte.

Las facturas pro forma suelen utilizarse en las transacciones internacionales, especialmente a efectos aduaneros en las importaciones. Una factura pro forma se diferencia de un simple presupuesto en que es un acuerdo vinculante, aunque las condiciones de venta estén sujetas a cambios.

Las empresas de prácticamente todos los sectores utilizan facturas pro forma para satisfacer su proceso interno de aprobación de compras. Las facturas pro forma agilizan el proceso de venta al eliminar las idas y venidas posteriores, ya que todas las condiciones se han acordado de antemano.

La mayoría de las facturas pro forma proporcionan al comprador un precio de venta preciso. Incluyen una estimación de cualquier comisión u honorario, como los impuestos aplicables o los gastos de envío. Aunque la factura pro forma puede estar sujeta a cambios, representa una estimación de buena fe para evitar exponer al comprador a cargos inesperados y significativos una vez que la transacción sea definitiva.

Factura proforma frente a factura

El cotejo de facturas es una de las actividades clave del departamento de cuentas por pagar de una empresa. Es una tarea que puede ser compleja, llevar mucho tiempo y consumir muchos recursos. Sin embargo, si se hace bien y se aprovechan las herramientas modernas de automatización, el cotejo de facturas puede ahorrar tiempo a su equipo de cuentas a pagar al permitir el procesamiento de facturas sin intervención a través de sólidas soluciones de automatización de cuentas a pagar.

El cotejo de facturas es el proceso de comparar la información de la factura con los documentos justificativos, como la orden de compra, la entrada de mercancías y el contrato. El proceso de cotejo de facturas tiene por objeto garantizar la exactitud de los pagos a proveedores y la correcta contabilización de los costes; también permite el cumplimiento de los contratos de compra y la fácil detección de facturas potencialmente fraudulentas.

El cotejo de facturas se utiliza cuando una factura de proveedor va precedida de un pedido de compra (PO) de la organización compradora. Esto significa que el comprador ha creado una solicitud de compra en la que se indican los bienes o servicios necesarios, la cantidad, el proveedor y el precio contratado. Una vez aprobada la solicitud de compra, se genera una orden de compra y se envía al proveedor. Tras la entrega de los bienes o servicios, el comprador suele tener que registrar una entrada de mercancías en el sistema ERP o de aprovisionamiento. Dado que la aprobación del coste se obtiene en la fase de solicitud de compra, la factura no necesita otra ronda de aprobación siempre que los detalles de la factura coincidan con la orden de compra y la entrada de mercancías.

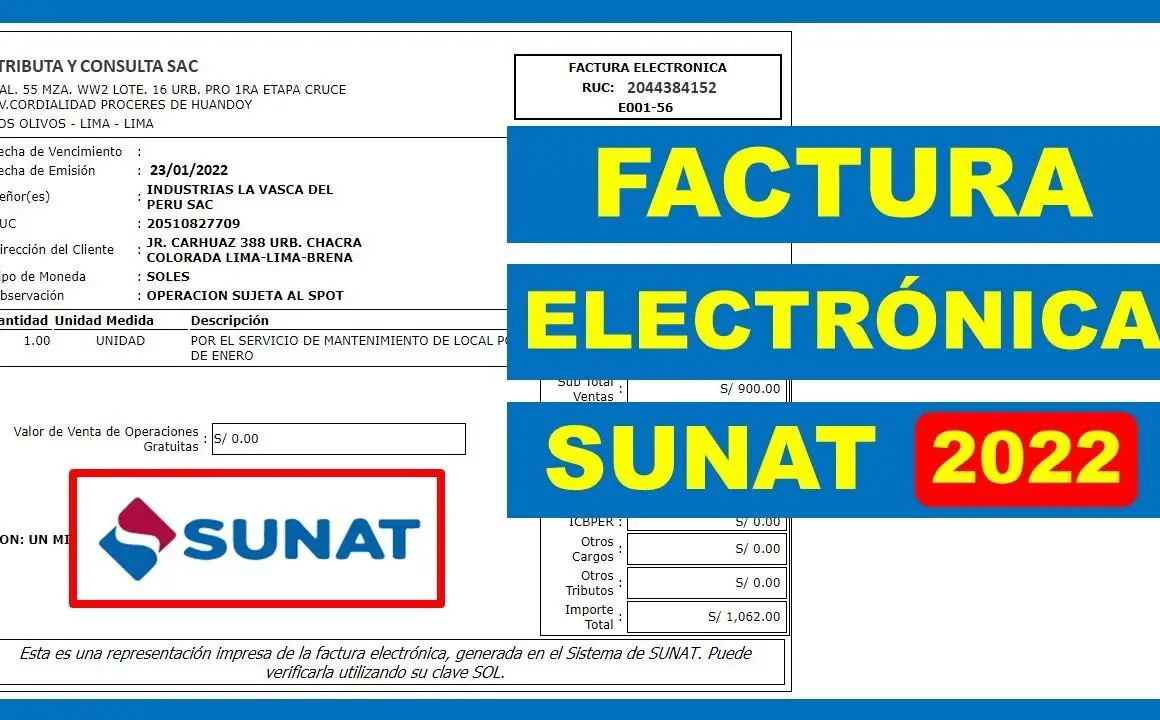

Factura con iva

iniciativa de proyecto. En esta Directriz, el término "departamento" se aplica genéricamente a las organizaciones enumeradas en los Anexos 1, 1.1 y 2 de la Ley de Administración Financiera (FAA). Esta directriz respalda la Directiva sobre servicios de apoyo interno y también ayudará a las organizaciones a lograr la consolidación y una mayor eficiencia en la prestación de servicios.

Quedan específicamente excluidas de esta directriz las relaciones de servicios entre la Administración federal y un particular o una organización del sector privado, que suelen estar cubiertas por un contrato, un acuerdo de subvención y contribución o un acuerdo/factura de venta. Aunque los principios y elementos que intervienen en un acuerdo de servicios entre dos organizaciones gubernamentales son igualmente

Aunque los principios y elementos que intervienen en un acuerdo de servicios entre dos organizaciones públicas son igualmente válidos cuando una ONG presta un servicio en nombre de un departamento, o cuando un departamento presta un servicio a un cliente externo a cambio de una remuneración, estos tipos de contratos y acuerdos y los conceptos conexos de precio y beneficio no entran en el ámbito de aplicación de la presente directriz.

Los enfoques esbozados en la directriz reflejan las mejores prácticas actuales del sector privado, de otras jurisdicciones y de consultas con departamentos gubernamentales. La directriz reconoce que, aunque el uso y la aplicabilidad de los acuerdos de servicios debería ser estándar en toda la Administración, los acuerdos de servicios deberían adaptarse a las circunstancias y requisitos de cada caso.

Definición de factura pro forma

La respuesta correcta es "factura proforma". ¿Habrías apostado todo tu dinero por ella? Más concretamente, si un cliente le pide una proforma, ¿sabe para qué debe y para qué no debe utilizarse y cómo enviarla exactamente?

Una factura proforma es una factura preliminar o estimada que se utiliza para solicitar al comprador comprometido el pago de bienes o servicios antes de suministrarlos. Una factura proforma incluye una descripción de los bienes, el importe total a pagar y otros detalles sobre la transacción.

Por ejemplo, si se requiere el pago por adelantado para garantizar la financiación antes de fabricar bienes o suministrar un servicio, se puede utilizar una proforma para proponer los detalles de la próxima transacción.

En muchos sentidos, una proforma se parece más a un presupuesto o una estimación que a una factura. Esto se debe a que los clientes no están obligados a pagar el importe que figura en la proforma, el importe total adeudado no se registra en las cuentas a pagar del cliente ni en sus cuentas a cobrar, y no puede utilizar una proforma para reclamar el IVA.