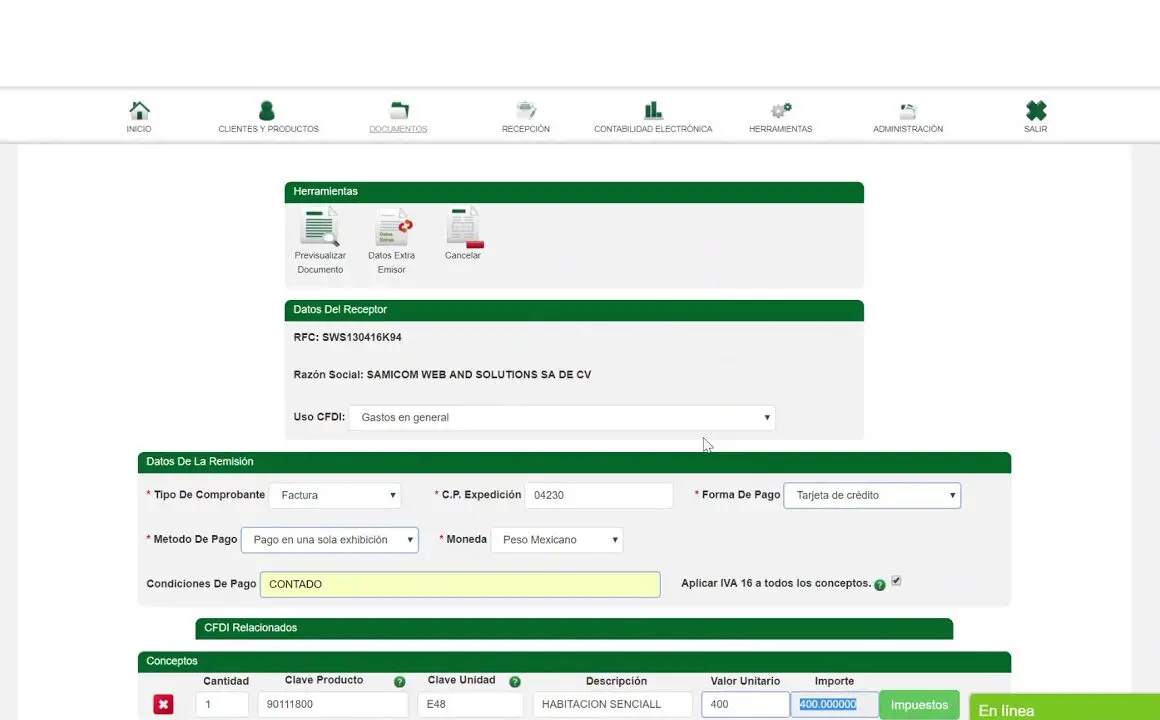

Agregar iva de una factura de hotel son impuestos trasladados

Exención del IVA Unión Europea

Supongamos que eres consultor informático y tienes que viajar a un lugar lejos de casa y pasar la noche para instalar un nuevo sistema informático en las instalaciones de un cliente. El coste del viaje y el hotel no beneficia al cliente (no mejora su nuevo sistema), por lo que usted tendría que repercutir el IVA sobre esos gastos.

Pero supongamos que, como parte del nuevo sistema, también estás creando un nuevo sitio web y tienes que registrar un nuevo dominio. En ese caso, no repercutiría el IVA sobre el gasto, ya que no le beneficia a usted, sino que es el cliente quien dispone de un nuevo dominio web para utilizarlo como desee en el futuro.

Estos gastos se conocen como desembolsos: no es necesario que repercuta el IVA al cliente, pero tampoco puede reclamar la devolución del IVA. En el ejemplo anterior, has comprado un nombre de dominio para un cliente por 120 libras (100 libras más un 20% de IVA) y se lo has facturado al cliente por 120 libras sin añadirle el IVA. No puede reclamar la devolución del IVA que pagó, pero el efecto neto es cero, por lo que no está ni peor ni mejor.

Qué es el iva

Abrir acordeón Las empresas sujetas al IVA deben registrarse en la Administración Tributaria Federal. Las empresas son guiadas a través del proceso de solicitud en línea: la Administración Federal de Impuestos aclara si la empresa tiene que pagar el IVA y la empresa debe indicar cómo pretende contabilizar su IVA.Las pequeñas empresas, los organizadores de eventos o las asociaciones pueden utilizar un sistema simplificado de contabilidad a tanto alzado sin tener que mostrar el IVA realmente recaudado y las deducciones del impuesto soportado.La facturación del IVA se lleva a cabo electrónicamente, normalmente de forma semestral o trimestral. La Administración Tributaria Federal ofrece herramientas de contabilidad en línea.

Ley del IVA

Debe leer los regímenes de comercio minorista (Aviso 727 sobre el IVA) y los avisos asociados, que le proporcionarán más información sobre cada uno de los regímenes. Los regímenes están diseñados para adaptarse a distintos tipos de empresas, y este aviso le ayudará a decidir.

La mayoría de las consultas pueden resolverse llamando al teléfono de información general sobre el IVA. Para preguntas detalladas o transacciones específicas, escriba o envíe un correo electrónico a HMRC. Si desea escribir o enviar un correo electrónico con una consulta sobre el IVA, puede utilizar la dirección postal o el formulario de correo electrónico.

El equipo de consultas escritas sobre el IVA no emite resoluciones ni opiniones. Para obtener la opinión de HMRC sobre una transacción, solicite una liquidación no reglamentaria. Hay que cumplir una serie de condiciones para que HMRC emita su opinión sobre una operación (consulte la lista de comprobación del anexo D de las orientaciones del servicio de liquidación no obligatoria).

También puede obtener ayuda y asesoramiento sobre cómo mantener sus asuntos del IVA en orden de los miembros de la profesión contable fiscal. Pero no es obligatorio contratar a un contable y, si decide hacerlo, la responsabilidad de la exactitud de sus asuntos relacionados con el IVA sigue recayendo en usted, el sujeto pasivo.

Salida del iva en el país del comprador übersetzung

Para los años 2020, 2021 y 2022, se permite a los empleados que hayan pasado a trabajar a distancia deducir 5 EUR (6 EUR a partir del período de evaluación 2023) por cada día natural que trabajen desde casa, con lo que la suma total se limita a 600 EUR por año natural y, por tanto, el límite de días a reclamar es de 120 (210 días a partir del período de evaluación 2023).

Existe una asignación general para deducciones empresariales de 1 200 EUR al año. En la medida en que los gastos reales relacionados con el trabajo superen la cantidad global de 1.200 EUR, son deducibles si pueden justificarse.

Cumpliendo determinados requisitos, puede deducirse una parte de los gastos reales de guardería hasta un máximo de 4.000 EUR al año/niño en el caso de los hijos menores de 14 años o los hijos discapacitados.

El 30% de los gastos de matrícula (excepto alojamiento, cuidados y alimentación) de los hijos a cargo que reúnan los requisitos necesarios es deducible si se asiste a una escuela privada reconocida situada en los países de la UE/EEE o a una escuela alemana y si la graduación está aprobada por el gobierno. Los gastos especiales que pueden reclamarse se limitan a 5.000 EUR anuales por hijo.