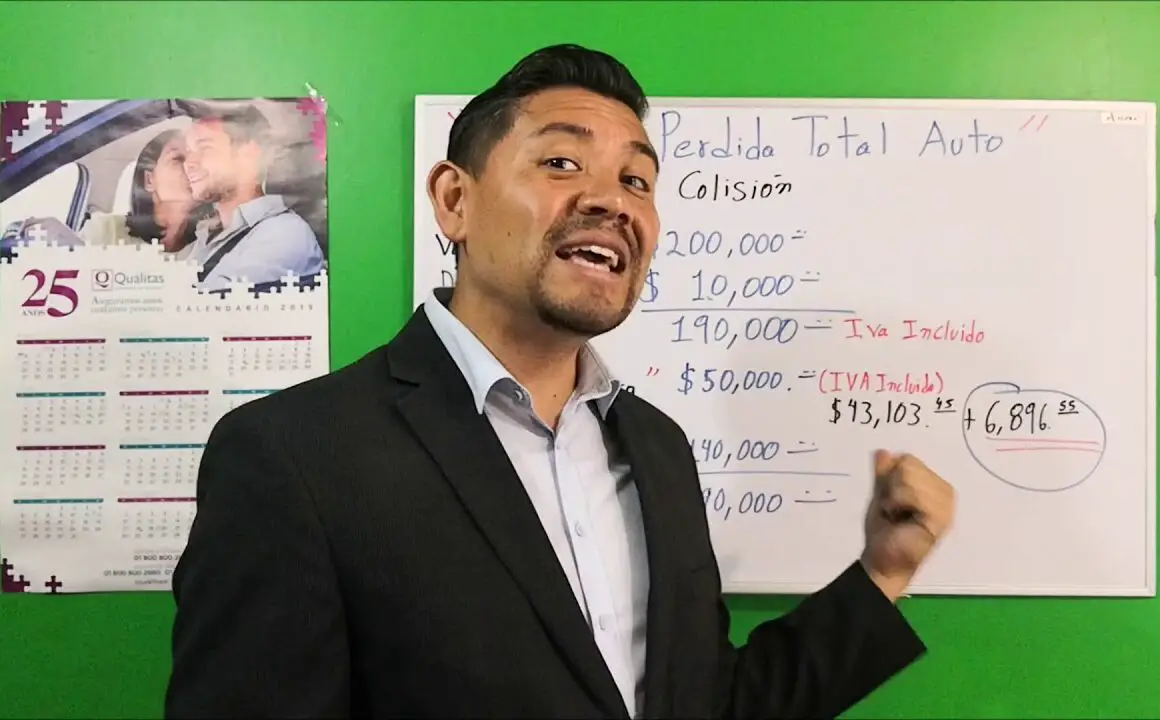

Cuando el seguro de auto paga factura es con iva

IVA de los siniestros de automóviles

Este aviso explica la obligación de pagar el IVA en las operaciones de seguro y los servicios relacionados con el seguro. También proporciona otra información relacionada con el IVA pertinente para los proveedores de dichos servicios. Este aviso no cubre el Impuesto sobre las Primas de Seguros (IPT). Encontrará información sobre el IPT en la Comunicación IPT1: Impuesto sobre las Primas de Seguros.

Este aviso asume que usted tiene un conocimiento de los principios del IVA explicados en la guía del IVA (VAT Notice 700). Salvo en los casos en que se indique expresamente, las orientaciones contenidas en esta nota no forman parte de la legislación y no la invalidan. Sólo refleja nuestra interpretación de la ley y la práctica actual.

Algunas primas percibidas en virtud de contratos de seguro están sujetas al IPT. Hay que tener cuidado de no confundir el IPT con el IVA, son 2 impuestos muy diferentes. El término "operación de seguro" a efectos del IVA no es el mismo que el término "contrato de seguro" a efectos del IPT. A diferencia del IVA, el IPT no puede recuperarse. Encontrará más información sobre el IPT en la Comunicación IPT1: Impuesto sobre las Primas de Seguros.

Por lo general, a efectos del IVA se considera que una operación es un seguro si se trata de una actividad que requiere que el proveedor esté autorizado como asegurador con arreglo a las disposiciones de la Ley de Mercados y Servicios Financieros de 2000 (FSMA).

IVA sobre primas de seguros

El formulario de solicitud puede cumplimentarse e imprimirse por ordenador a través de la página web del Ministerio Federal de Hacienda, pero también es posible descargarlo y cumplimentarlo a máquina o a mano (enlaces: formulario U41 y formulario U43).

En el caso de los diplomáticos, es necesario presentar la solicitud a través de la misión diplomática, que debe certificar que el solicitante es miembro de su personal. Posteriormente, la solicitud - contrariamente a la práctica actual - debe presentarse, en un único original y sin adjuntar las facturas, directamente a la autoridad competente (Oficina Tributaria para Grandes Empresas, apartado de correos 251, 1000 Viena).

Para que la tramitación sea rápida, es necesario que el formulario de solicitud se haya cumplimentado completa y correctamente; en particular, la declaración correcta del número de la tarjeta de identidad diplomática (número de organización) es un requisito para una tramitación rápida.

El periodo de reembolso es el trimestre natural (primer trimestre: enero, febrero, marzo; segundo trimestre: abril, mayo, junio; tercer trimestre: julio, agosto, septiembre; cuarto trimestre: octubre, noviembre, diciembre). Es necesario presentar una solicitud distinta para cada periodo de devolución y el plazo de presentación empieza a contar el día siguiente al final del trimestre natural correspondiente. Contrariamente a la práctica actual, no hay plazo de presentación y sólo es posible presentar una solicitud en los casos en que dicha solicitud haya prescrito (es decir, transcurridos 5 años).

¿Están las compañías de seguros registradas a efectos del IVA?

3. Requisitos de declaración y régimen sancionadorLos empresarios sujetos al IVA francés están obligados a presentar declaraciones de IVA mensuales, trimestrales o anuales (en función del importe del IVA a pagar). Las declaraciones de IVA deben presentarse y pagarse electrónicamente en Francia. El incumplimiento de la obligación de declarar o pagar el IVA por vía electrónica da lugar a una multa del 0,2% del importe del IVA adeudado. La obligación de presentar y pagar el IVA electrónicamente también se aplica a las empresas extranjeras Los pagos del IVA mediante una cuenta bancaria extranjera ya no se aceptan en Francia, a menos que el banco extranjero no acepte el adeudo directo SEPA. En Francia, desde el 1 de enero de 2022, la declaración única denominada "Déclaration des échanges de biens" (DEB) ya no existe y ha sido sustituida por un informe recapitulativo de las entregas intracomunitarias y una encuesta estadística sobre el comercio intracomunitario de bienes. Deben presentarse formularios de declaración separados para las llegadas y las expediciones. Por lo que respecta a la relación sumaria de entregas intracomunitarias de bienes, el nivel de obligación de declaración depende del importe de las llegadas y expediciones del año civil anterior (los umbrales son los mismos que los aplicables a la antigua "DEB"):

Texto de la factura de cobro revertido

En los siniestros de menor cuantía, la compañía de seguros puede pedirle que pague la factura completa de la reparación y luego reembolsarle los gastos menos el IVA y la franquicia. Si la factura de la reparación es un gasto empresarial, el IVA puede recuperarse de la forma habitual y el importe del siniestro se considera una indemnización, por lo que no está sujeto al IVA.

Sin embargo, los siniestros de mayor envergadura suelen resolverse de otra manera: la compañía de seguros se encarga directamente de los nuevos bienes o de las reparaciones y le pide que pague sólo la franquicia más el IVA. El tratamiento del IVA es el mismo: usted tiene derecho a recuperar la totalidad del IVA, sobre los costes totales de los nuevos bienes o reparaciones, etc. Lo difícil es introducirlo en el programa informático.

Le sugerimos que lo introduzca como una factura más una nota de abono. Una factura por el importe total de los bienes y/o reparaciones, incluido el elemento de IVA que debe reclamarse. Y, a continuación, una nota de abono por el importe liquidado directamente por la compañía de seguros, que no está sujeto al IVA.

Related PostsFirestone2023-04-18T14:49:30+00:00¿Es correcto que mi empresa haga donaciones a organizaciones benéficas? Firestone2023-04-18T14:49:30+00:0018 de abril de 2023|0 ComentariosFirestone2023-03-24T15:19:35+00:00Presupuesto de primavera 2023Firestone2023-03-24T15:19:35+00:0024 de marzo de 2023|0 ComentariosFirestone2023-03-09T15:44:22+00:00¿Cómo cierro mi empresa?Firestone2023-03-09T15:44:22+00:009 de marzo de 2023|0 Comentarios