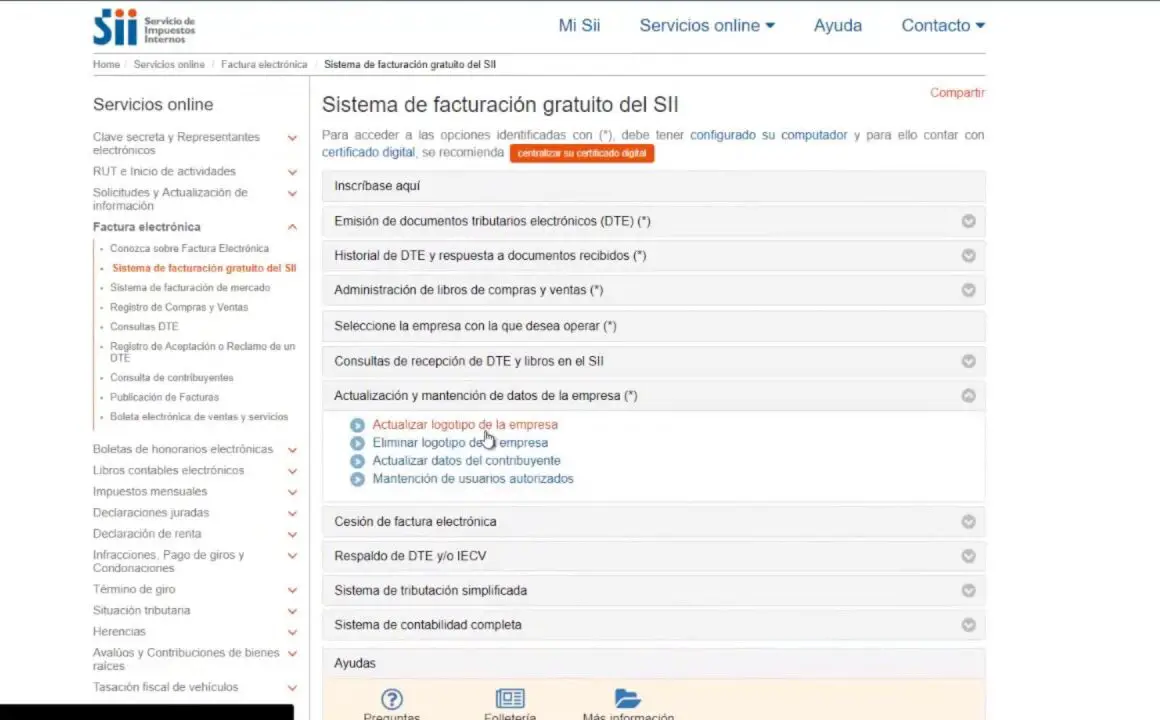

Colocar logo en factura electronica sii

España Registro Fiscal Electrónico SII & SAP S/4HANA Cloud

España ha introducido requisitos innovadores para que las empresas presenten datos transaccionales casi en tiempo real. Joe Stanley-Smith examina el estudio de caso de la empresa global de baterías Duracell para explorar cómo las empresas están lidiando con la carga de trabajo adicional de la legislación del Suministro Inmediato de Información (SII), un mes después de su implementación el 1 de julio de 2017.

Joe gestiona la cobertura online e impresa de ITR, así como los eventos de la publicación en todo el mundo. Cubre una amplia gama de cuestiones fiscales que afectan a las empresas multinacionales, en particular asuntos de fiscalidad indirecta y estudios de casos.

Impresora térmica Bluetooth de 58 mm Impresora portátil cómo

Es sabido que en España existen obligaciones especiales de declaración de facturas, conocidas como SII. Además, las obligaciones TicketBAI ya están en vigor en el País Vasco. La cuestión es cómo están conectadas estas dos obligaciones de comunicación de facturas, y si una cierra la otra.

La Agencia Tributaria de Gipuzkoa en el País Vasco anunció que la obligación TicketBAI no exime a los contribuyentes de cumplir con los requisitos del SII. Se aclara, no obstante, que los datos enviados por TicketBAI se interpretarán como cumplimentación de los mismos campos coincidentes en el SII que se corresponden exclusivamente con el libro registro de facturas emitidas exigido para el SII.

Asimismo, es importante indicar que el resto de datos que no hayan sido cumplimentados deberán serlo en los plazos establecidos para cumplir con el SII a través de los servicios web correspondientes. Por tanto, los contribuyentes emisores de TicketBAI deberán seguir remitiendo la información correspondiente al resto de los libros registro del SII (facturas recibidas, inmovilizado y determinados suministros intracomunitarios).

Acerca del eDocument Cockpit

Al igual que muchos otros países europeos, los requisitos de facturación electrónica de España también siguen la Directiva 2014/55 de la UE, que facilita el uso de la facturación electrónica en la contratación pública. En España, la facturación electrónica es obligatoria desde enero de 2015 para todas las transacciones entre empresas y administraciones públicas.

La facturación electrónica entre empresas y administraciones públicas (B2G) es obligatoria en España desde 2015. Todas las administraciones públicas están obligadas a disponer de un sistema para recibir facturas electrónicas a través de la plataforma central del país, FACe, y todos los proveedores de las administraciones públicas están obligados a presentar sus facturas electrónicamente a través de la plataforma (si el total supera los 5.000 euros). FACe es obligatoria para la Administración central y opcional para las administraciones regionales y locales.

Todas las facturas deben presentarse en el formato estándar nacional, FacturaE. FacturaE es un formato de factura basado en XML. Los proveedores son libres de elegir el proveedor de servicios que deseen, siempre que pueda conectarse a la plataforma FACe.

A diferencia de las transacciones B2G, la facturación electrónica entre empresas no es obligatoria en España. Sin embargo, el país ha desarrollado una plataforma relativamente nueva para la facturación electrónica B2B, abierta al público y gratuita. Se llama FACeB2B y se basa en la plataforma FACe para la facturación electrónica B2G.

SAP S/4HANA 2021 - Cumplimiento de documentos e informes

Con efecto a partir del 1 de julio de 2017, España está introduciendo algunos requisitos innovadores en un contexto europeo, en el que exigen informes casi en tiempo real de los detalles de facturación en forma de registros de IVA.

Esto significa que los sistemas de TI y los flujos de datos tienen que estar en su lugar para permitir que los altos volúmenes de transacciones sean procesados y transmitidos a los sistemas de las autoridades españolas, dentro de plazos de presentación muy ajustados.

El objetivo final es que todos los datos se presenten en un plazo de 4 días a partir de la fecha de emisión de las facturas de venta o de compra en el sistema ERP del contribuyente. (Para el periodo comprendido entre el 1 de julio y el 31 de diciembre de 2017, los detalles de las facturas emitidas y recibidas deben presentarse a la Administración española del IVA en un plazo de 8 días laborables en lugar de 4 días laborables).

Aunque el SII se aplicará a partir del 1 de julio de 2017, afecta a las operaciones realizadas desde el 1 de enero de 2017. Los detalles de las facturas emitidas/recibidas deben facilitarse a la Administración española del IVA antes del 31 de diciembre de 2017.