Codigo de euro para factura electronica

E facturación bulgaria

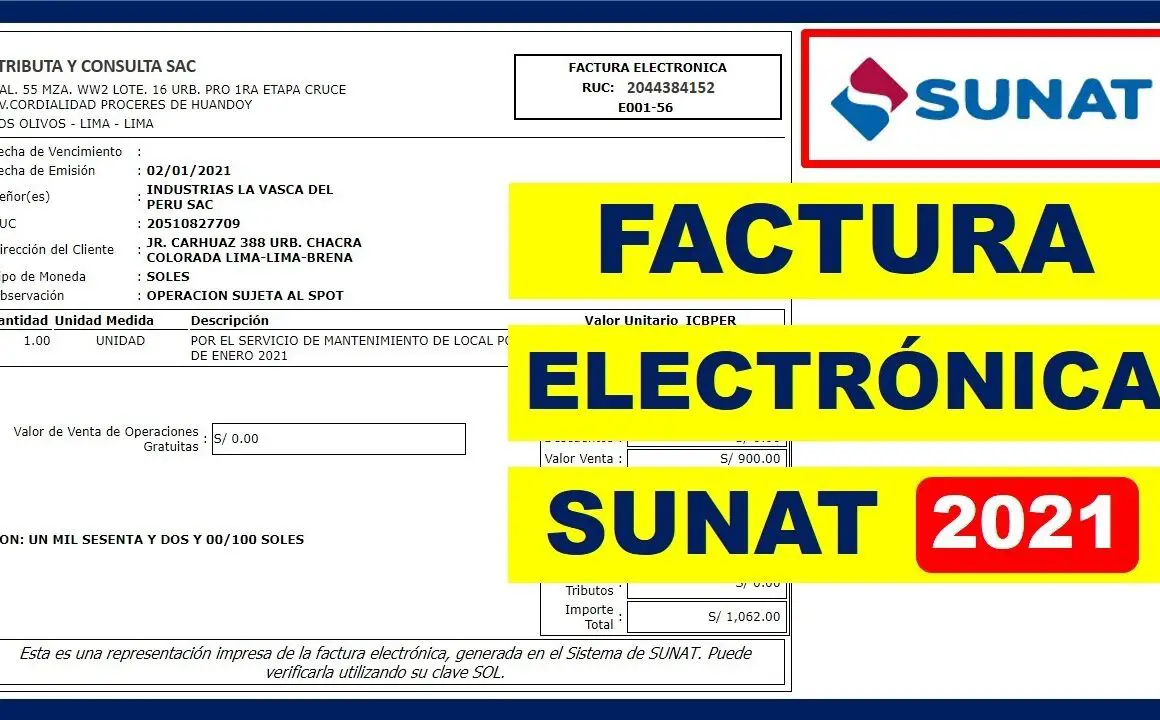

La facturación electrónica es el intercambio electrónico de documentos contables entre un comprador y un vendedor. Estos documentos contables incluyen facturas, notas de crédito, notas de débito, cartas de porte y muchos otros. La información de la factura se transmite a la autoridad fiscal, donde se valida, antes de ser redirigida al destinatario de la factura. Se prepara en formato de factura xml o json y suele contener todos los detalles de la factura. En la mayoría de los casos, el formato de datos PDF no se considera formato electrónico.

La obligación de facturar electrónicamente de empresa a empresa (b2b) está actualmente en vigor en muchos países de todo el mundo, entre ellos Turquía, Italia, Argentina y México, que son los pioneros de la normativa. En los próximos años, se espera que Francia, Alemania, Polonia y Grecia soliciten la desregulación de la legislación de la UE que pide el consentimiento del comprador para recibir facturas en formato electrónico. Después, podrán hacer obligatoria la facturación electrónica b2b. Además, Gobiernos de la Unión Europea como los de Alemania y Portugal están en proceso de imponer la facturación electrónica de empresa a administración o b2g a todos los contribuyentes.

E facturación italia

La facturación electrónica es el proceso de creación y entrega de una factura en formato digital. En términos generales, una factura electrónica es el intercambio de un documento de factura electrónica entre un proveedor y un comprador. Cuando se proporciona como datos estructurados, una factura electrónica permite al destinatario insertar automáticamente los datos de la factura en su sistema contable o ERP. Muchos países solicitan el uso de facturas electrónicas en formatos de datos estructurados para actividades comerciales B2G, B2B e incluso B2C. Cada vez más, la facturación electrónica incluye la declaración de impuestos en tiempo real a las autoridades fiscales.

Puede hacerse si los datos existen en un formato estructurado legible por máquina, como XML, CSV, EDI EDIFACT, ANSI X12 o VDA, y los datos de la factura se transfieren directamente al sistema contable o ERP del comprador.

Desde el punto de vista de la facturación electrónica obligatoria definida por numerosos gobiernos, las facturas en PDF no se consideran facturas electrónicas. Aunque las facturas enviadas en formato PDF por correo electrónico se crean, transmiten y reciben digitalmente, el procesamiento de los datos de la factura en PDF sigue requiriendo la introducción manual por parte del comprador. Esto limita las posibilidades de automatización de los procesos digitales de cuentas a pagar, ya que las facturas en PDF no admiten la notificación de transacciones en tiempo real a las autoridades fiscales.

Directiva de facturación de la UE

Desde el 01.01.2019, las facturas electrónicas deben ser emitidas en Italia para todos los suministros y servicios. Esta normativa contradice inicialmente la legislación de la UE, según la cual las facturas pueden emitirse tanto en papel como en formato electrónico.

Sin embargo, Italia ha solicitado una excepción para aplicar un sistema obligatorio de facturación electrónica con el fin de combatir el alto nivel de evasión fiscal en Italia. La Comisión Europea ha dado su visto bueno, al menos durante un periodo limitado.

Es obligatorio indicar el número de identificación fiscal del destinatario en las facturas electrónicas si el destinatario es un consumidor final. Las empresas deben enviar previamente su PEC (posta elettronica certificata, en alemán "Zertifizierte E-Mail") o su código de destinatario SdI al emisor de la factura.

Previamente, se comprueba la integridad y exactitud de toda la información registrada en la factura. De este modo, las autoridades fiscales pueden acceder a todas las facturas y a la información que contienen y, en caso necesario, cotejarlas con la información facilitada por los destinatarios de las facturas.

En principio, la facturación electrónica no es obligatoria para las ventas o prestaciones de servicios de o a empresas extranjeras. Sin embargo, la administración tributaria italiana ha introducido un nuevo requisito para estos casos con el fin de cubrir también las transacciones no liquidadas a través del SdI: el esterometro.

Programa de facturación electrónica

La implantación y adopción de la facturación electrónica en toda la Unión Europea está regulada por la Directiva 2010/45/UE del Consejo, que afecta a todos los Estados miembros de la UE. Las empresas que deseen beneficiarse de la facturación electrónica deben presentar las facturas de pedidos de venta, las facturas de texto libre, las facturas de proyectos, las notas de abono de pedidos de venta y las notas de abono de facturas de proyectos como archivos .xml a la administración pública o a otras partes comerciales que ordenen el uso de la facturación electrónica. Estos archivos .xml deben cumplir determinadas normas. Los requisitos específicos de cada país y su aplicación pueden diferir entre los distintos Estados miembros de la UE, pero lo habitual es que utilicen el lenguaje universal de negocios (UBL) en distintas versiones con personalizaciones, así como especificaciones PEPPOL y puntos de acceso para la validación y el transporte. La principal ventaja de UBL es que los documentos empresariales pueden estandarizarse para distintos fines. Dado que UBL es una norma internacional flexible que admite muchos requisitos empresariales, estos documentos empresariales pueden intercambiarse a través de las fronteras nacionales.