Cancelar una factura que sustituye a otra

Factura modificada

¿Ha enviado una factura a un cliente demasiado pronto? ¿Notó algunos errores? ¿El cliente ha solicitado un cambio? ¿Necesita anular una factura, pero no sabe cómo hacerlo correctamente? Pues ha llegado al lugar adecuado, a continuación encontrará una guía sobre el proceso de anulación de una factura de la forma correcta.

Una nota de crédito muestra el valor negativo de una factura. Así, por ejemplo, en lugar de mostrar 100 £ pagados por el cliente, mostrará el saldo de -100 £ y esto le ayudará a equilibrar las cantidades en su contabilidad.

Una nota de crédito se unirá a la secuencia del número de factura. Así, si la factura 3 necesita ser cancelada, la nota de crédito será la número 4, y entonces la siguiente factura que cree será la 5. Tenga en cuenta que las facturas no se pueden reutilizar, aunque se hayan anulado con una nota de crédito.

En primer lugar, debes asegurarte de que incluye un gran titular que diga "Nota de crédito". De este modo, el cliente, el departamento de contabilidad y otras entidades implicadas sabrán de qué se trata. Asegúrese de incluir el nombre y la dirección del cliente al que se abona el crédito y, a continuación, facilite los detalles del motivo por el que se emite la nota de crédito. Por ejemplo, al cliente se le facturó un importe erróneo.

Corregir una factura incorrecta

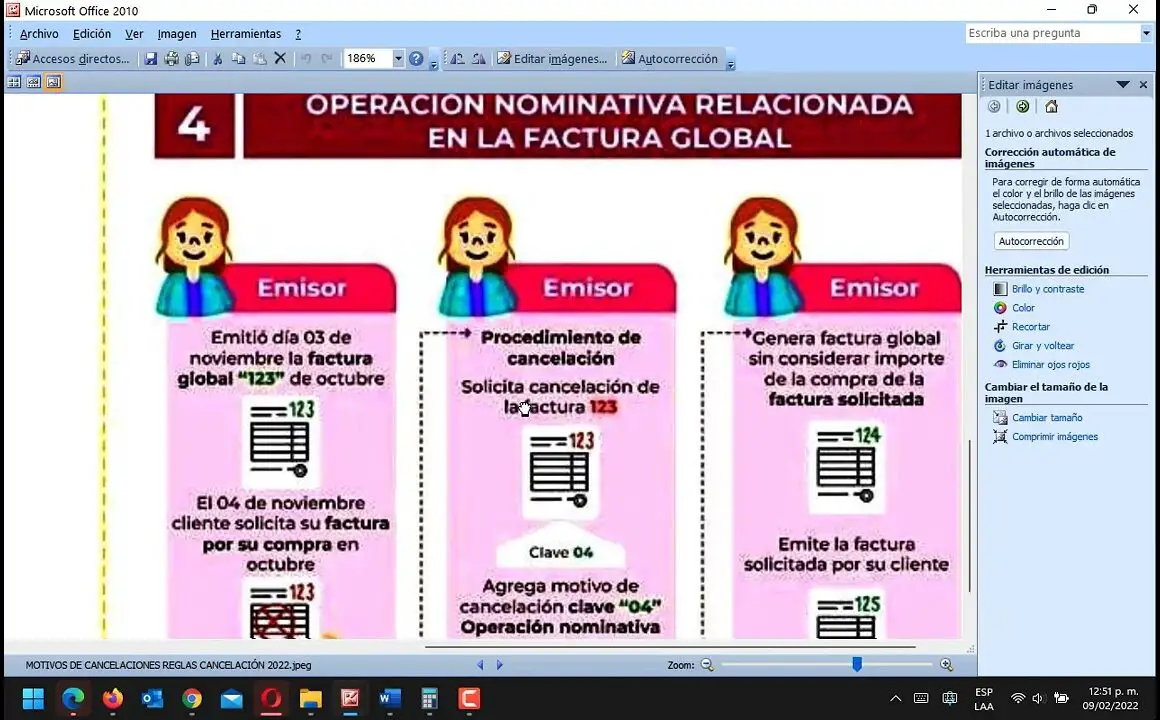

¿Quién puede emitir facturas rectificativas o de anulación? Sólo el prestador de servicios, la empresa o el comerciante que haya emitido la factura puede presentar rectificaciones o anulaciones de una factura. Las rectificaciones efectuadas por el destinatario de los bienes o servicios no están permitidas y no serán aceptadas por la Agencia Tributaria. ¿Qué validez tiene una factura rectificativa? En el caso de una inspección fiscal, o de una inspección especial del impuesto sobre las ventas, las facturas y los recibos son el centro de la investigación. Teniendo en cuenta la cantidad de facturas y recibos que puede acumular una empresa, es un gran logro para una empresa hacerlo sin errores. La realidad es que las empresas suelen cometer errores: por regla general, hay algunos pequeños y, ocasionalmente, algunos grandes. La Agencia Tributaria u otra autoridad investigadora puede pedirle que introduzca sus deducciones fiscales desde el principio como consecuencia de ello.

No obstante, si el cliente ya ha recibido la factura, debe emitir la corregida lo antes posible. También es una buena práctica informar al cliente de que le va a emitir una factura rectificativa. Si la factura aún no se ha pagado y no se ha cargado en cuenta, puede utilizar una corrección de facturación para corregir su error. Se trata de un documento que corrige la información que falta o es incorrecta y que se envía al cliente antes de que haya pagado la factura. Al emitir una corrección de facturación, debe asegurarse de que el documento se corresponde claramente con la factura emitida anteriormente. Para ello, asegúrese de incluir la siguiente información:

Factura de anulación

El documento se ocupa de aclarar los requisitos para garantizar la interoperabilidad de la contratación pública electrónica paneuropea y proporciona directrices para apoyar estos requisitos y la forma de aplicarlos.

El objetivo de este documento es describir un formato común para el mensaje de respuesta de factura en el mercado europeo, y facilitar una implementación eficiente y un mayor uso de la colaboración electrónica en relación con las respuestas de factura basadas en este formato.

Proporciona al vendedor, como emisor de la factura o nota de crédito, información sobre el estado de su factura o nota de crédito y proporciona al comprador, como receptor de la factura o nota de crédito, medios eficientes para mantener informado al vendedor.

Desde la creación de un mensaje electrónico, pasando por la línea de transporte que recorre una o más redes de transporte, hasta el receptor designado y todo el camino hasta el eventual procesamiento del contenido del mensaje; puede existir la necesidad de dar respuestas a las partes relevantes en línea ascendente sobre el estado o los resultados de las acciones por las que pasa el mensaje.

Factura de anulación deutsch

GSTGST SuministroGST FacturaciónModificación y Cancelación de Factura Electrónica - Procedimiento e ImplicacionesSakshi Jain at May 01, 2023Tabla de ContenidosAutomatice sus Cumplimientos GST con Masters IndiaSolicite Callback

Hay un plazo de 24 horas para la modificación y cancelación de facturas electrónicas. El proceso de cancelación de la factura electrónica es bastante simple y resulta conveniente en caso de cancelación del pedido por parte del comprador, o de entrada incorrecta o doble de la factura electrónica. Este blog le ayuda a entender cómo modificar una factura electrónica después de 24 horas.

El plazo de modificación de la factura electrónica, o el plazo de modificación de la factura electrónica, o el plazo de anulación de la factura electrónica debe comunicarse al IRN en un plazo de 24 horas solamente, ya que después de 24 horas el portal IRN no podrá anular la factura ni modificarla por tratarse del plazo de anulación de la factura electrónica. Sin embargo, después de este plazo de 24 horas, uno puede hacer manualmente la cancelación en el portal GST antes de presentar las declaraciones. A continuación también vamos a llegar a saber cómo cancelar la factura electrónica después de 24 horas o podemos cancelar la factura electrónica o se puede modificar en el portal GST.E-Invoicing en GST se introdujo para simplificar la comunicación entre las empresas. Es un proceso en el que el contribuyente carga los detalles de la factura en el Portal de Registro de Facturas (IRP) y obtiene el Número de Referencia de la Factura (IRN) del IRP. Para saber más sobre cómo anular una factura electrónica, lea aquí.