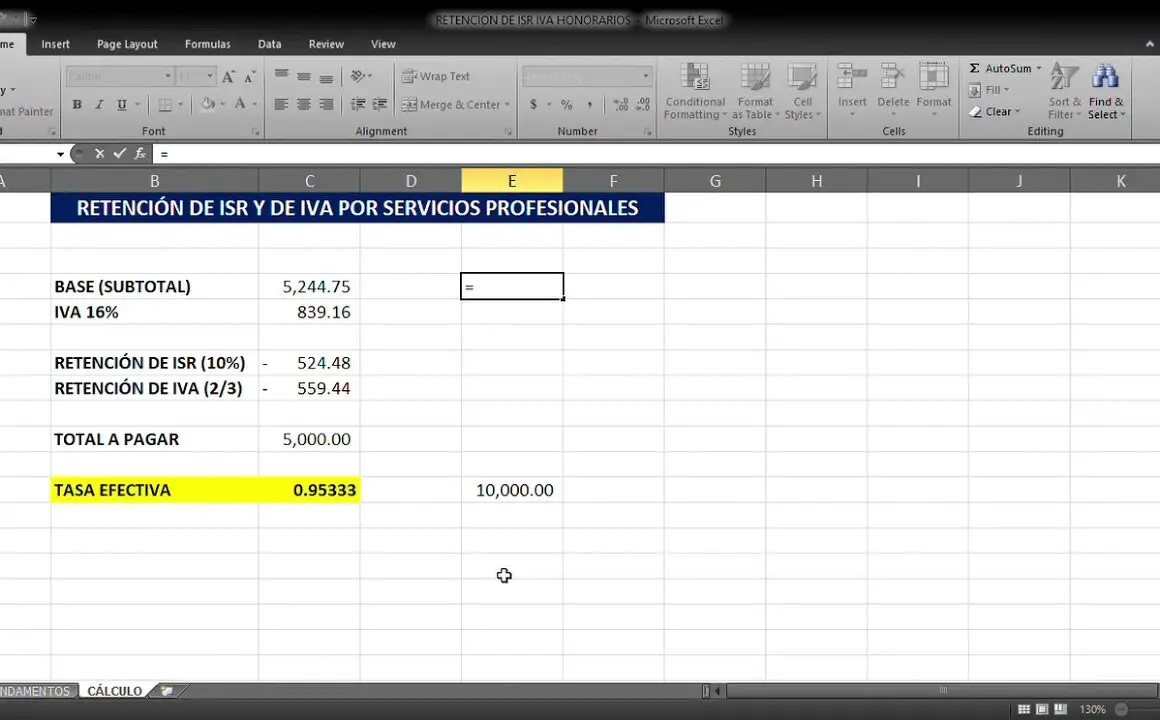

Calculo de factura por arrendamiento con retenciones

Retención fiscal en Singapur para extranjeros

Deben declararse todos los ingresos por alquiler y todos los gastos relacionados con ellos. Si es propietario de varios pisos, apartamentos u otras unidades inmobiliarias de alquiler, debe desglosar los ingresos y gastos específicamente para cada una de ellas. Debe declarar los importes aunque no tenga que pagar impuestos una vez deducidos los gastos.

Puede complementar el importe del impuesto recaudado previamente en 2022 con un pago anticipado adicional. Puede presentar una solicitud de pago a cuenta adicional a partir del 7 de diciembre. Consulte las instrucciones: Cómo solicitar y efectuar un pago a cuenta complementario

Retenciones fiscales iras deducibles

La retención a cuenta del IRPF es el impuesto retenido en origen. Una persona que realiza determinados pagos deduce el impuesto, al tipo aplicable, y lo remite al Comisionado en nombre del beneficiario. Algunos ejemplos de pagos sujetos a retención a cuenta son, entre otros

En todos los demás casos, la retención a cuenta no es un impuesto definitivo. El contribuyente (beneficiario) está obligado a declarar sus ingresos y los datos de la retención a cuenta al presentar su declaración anual de la renta y a pagar cualquier saldo de impuestos adeudados.

Los trabajadores por cuenta ajena están sujetos a los impuestos PAYE. Los tipos aplicables son los del impuesto individual (escala graduada) y el empresario puede tener en cuenta las deducciones admisibles (como los intereses hipotecarios) y las desgravaciones (como la desgravación personal y la desgravación del seguro) a la hora de calcular el PAYE.

Exención de la retención a cuenta en Singapur

Actividad masiva: Contabilizar operación de retención de impuestos (código de operación: FKKID_WTCAM) es una solución específica del país creada para la India. Se utiliza para contabilizar la retención de impuestos al final de un período fiscal cuando la cantidad total de documentos acumulados no supera el umbral.

El sistema comprueba si el importe de los documentos (base imponible) es inferior o superior al umbral cada vez que se crea un documento en un periodo fiscal. La retención calculada sólo se recauda y almacena en la tabla de la base de datos Registros individuales para el informe de retención de impuestos (DFKKQSR) si el importe es inferior al umbral.

En India, la WHT se aplica a los pagos efectuados a indios no residentes y a los residentes indios se les aplica la retención en origen (TDS). En otras palabras, si se paga un ingreso fuera de la India, se deducirá la retención a cuenta. Mientras que el TDS se deduce como impuesto sobre la renta cuando se realizan pagos específicos dentro de India.

Exención de retención iras

Especifique si desea resumir el impuesto contabilizado por fuente (retención en origen o retención a cuenta). Este campo se utiliza en los informes Retención de impuestos - certificación y Retención de impuestos - anual.

Configure los grupos de retención de impuestos en Impuestos > Impuestos indirectos > Retención de impuestos > Grupos de retención de impuestos. Defina el código y el nombre de un grupo de retención de impuestos y asígnele un indicador de retención. Para más información, consulte Configurar la retención de impuestos. Configure una cuenta de acreedor para el cálculo de la retención de impuestos en Acreedores > Acreedores > Todos los acreedores. Defina las siguientes opciones.