Calculo de factura con retenciones

31 retención a cuenta i

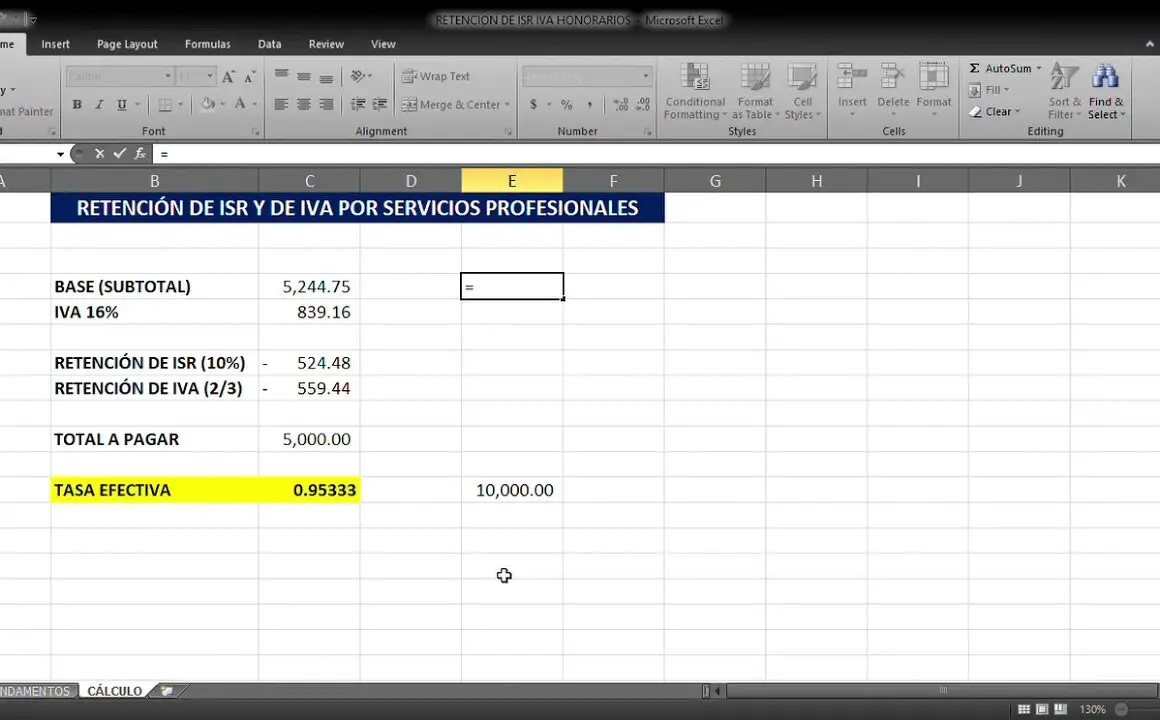

De acuerdo con la Ley del Impuesto sobre la Renta de las Personas Físicas, al contabilizar una factura de acreedor debe calcular la retención a cuenta (impuesto retenido en origen o TDS). El sistema calcula la retención en el momento del pago. Para gestionar esta diferencia en el cálculo del impuesto e incorporar requisitos adicionales, como la impresión del certificado de retención de impuestos y las declaraciones trimestrales, se proporcionan funciones adicionales.

La retención de impuestos para una factura o un anticipo se calcula a nivel de cabecera. Es decir, sólo puede utilizarse un indicador de retención para un anticipo o una factura. Esto implica que una factura no puede contener partidas con diferentes tipos de retención. Sin embargo, puede contener una o más partidas con el mismo tipo de retención y una o más partidas sin retención. Esto puede solucionarse especificando el importe base sobre el que debe calcularse la retención. Debido al cálculo a nivel de cabecera, las empresas tienen que dar instrucciones a sus proveedores para que no incluyan en una sola factura partidas con distintos tipos de retención, sino que emitan facturas separadas para distintos tipos impositivos.

Utilización de hojas de cálculo Excel para el seguimiento de ingresos, gastos e impuestos

La retención de impuestos no puede aplicarse a los ingresos en efectivo, ya que debe registrarse el importe total de la transacción. Además, los recibos de caja no pueden asociarse a subcuentas de clientes individuales como debe hacerse con la retención de impuestos.

La funcionalidad de retención de impuestos para facturas de ventas no requiere la activación de ninguna pestaña nueva. Tampoco es necesario crear ninguna cuenta nueva. Todas las cuentas necesarias se añaden automáticamente a su plan de cuentas la primera vez que marca la casilla Retención de impuestos en una factura de ventas:

Dado que la retención de impuestos es independiente de cualquier otro código fiscal que pueda aplicarse, los importes porcentuales se calculan sobre el total adeudado, incluidos otros impuestos. (Recuerde que la retención de impuestos no es un impuesto adicional, sino sólo una forma de que la autoridad fiscal recaude antes los impuestos previstos).

Si varias partidas de la factura de venta están sujetas a diferentes tipos de retención, calcule manualmente el importe total a retener e introdúzcalo como Importe. Si lo desea, puede explicar el cálculo en un campo personalizado denominado Notas de la factura de venta.

Cómo presentar la declaración de la renta si tiene un certificado de retenciones

Utilice estas calculadoras en línea para calcular sus impuestos sobre la renta estimados trimestrales, el importe de los intereses adeudados sobre su impuesto sobre la renta impagado o el importe que su empleador debe retener de sus ingresos para los impuestos estatales.

La legislatura de Maryland, en su sesión de 2002, aprobó un proyecto de ley que modificó la cantidad que debe eximirse de la disposición de embargo salarial de la ley del impuesto sobre la renta con el fin de ajustarse a las cantidades para otros embargos salariales que figuran en el Artículo de Derecho Mercantil, Sección 15-601-1. Lo que actualmente está exento en virtud del Artículo de Derecho Mercantil para los embargos salariales se aplica ahora a la ley del impuesto sobre la renta.

Los salarios disponibles se calculan reduciendo el salario bruto de las deducciones exigidas por la ley. Las deducciones voluntarias tales como pagos a cooperativas de crédito, contribuciones caritativas, IRA, etc. no se incluyen en la definición de salario disponible y no deben deducirse antes de realizar el cómputo.

Cálculo de la retención de impuestos (WHT) en SAP

Tenga en cuenta que las empresas están obligadas a presentar, en formato electrónico, una lista de todos sus proveedores para el mes que muestra el número de identificación fiscal (NIF), la dirección de los proveedores, la naturaleza de la transacción, WHT deducido, y el número de factura.

Nigeria tiene TDT con los países que figuran en el cuadro siguiente. Nigeria también tiene tratados fiscales con Kenia, Mauricio y Polonia; sin embargo, estos tratados no han sido ratificados por la Asamblea Nacional nigeriana. Los convenios fiscales con Corea del Sur, España y Suecia están aún en proceso de ratificación.