Calcular la retencion de una factura

Retención a cuenta sobre las facturas de los proveedores

Si está obligado a recaudar el impuesto sobre las ventas local y del Estado de Nueva York de sus clientes, necesita saber cuáles de los cargos que cobra a sus clientes están sujetos a impuestos y cómo afectan los descuentos y otros ajustes al importe del impuesto sobre las ventas que debe recaudar. La base imponible de los cargos que cobra a sus clientes se denomina recibo imponible. Este boletín se lo explicará:

Usted calcula el importe del impuesto sobre las ventas que debe pagar multiplicando el recibo imponible por la tasa combinada del impuesto sobre las ventas estatal y local para la localidad donde los bienes o servicios se entregan a su cliente. (Consulte las Publicaciones de Tasas del Impuesto sobre las Ventas del Boletín Tributario (TB-ST-820) para encontrar las tasas).

Ejemplo: Su tienda vende un paquete que contiene quesos variados, una tabla para cortar y un cuchillo por 15 $. Estos artículos no se venden por separado. Debe recaudar el impuesto sobre las ventas por el precio de venta de 15 $, aunque una parte del paquete (el queso) no estaría sujeta al impuesto si se vendiera por separado.

Ejemplo: Usted vende material de oficina y ofrece un descuento a sus clientes por comprar al por mayor. Si un cliente pide tres cajas de papel de copia, el precio por caja es de 35 $. Sin embargo, si un cliente pide 10 cajas, el precio se reduce a 32 $ por caja. Dado que el precio se establece en el momento de la compra, el impuesto sobre las ventas se devenga sobre el precio de venta reducido (320 $) cuando un cliente hace un pedido de 10 cajas a la vez.

Porcentaje de retención a cuenta

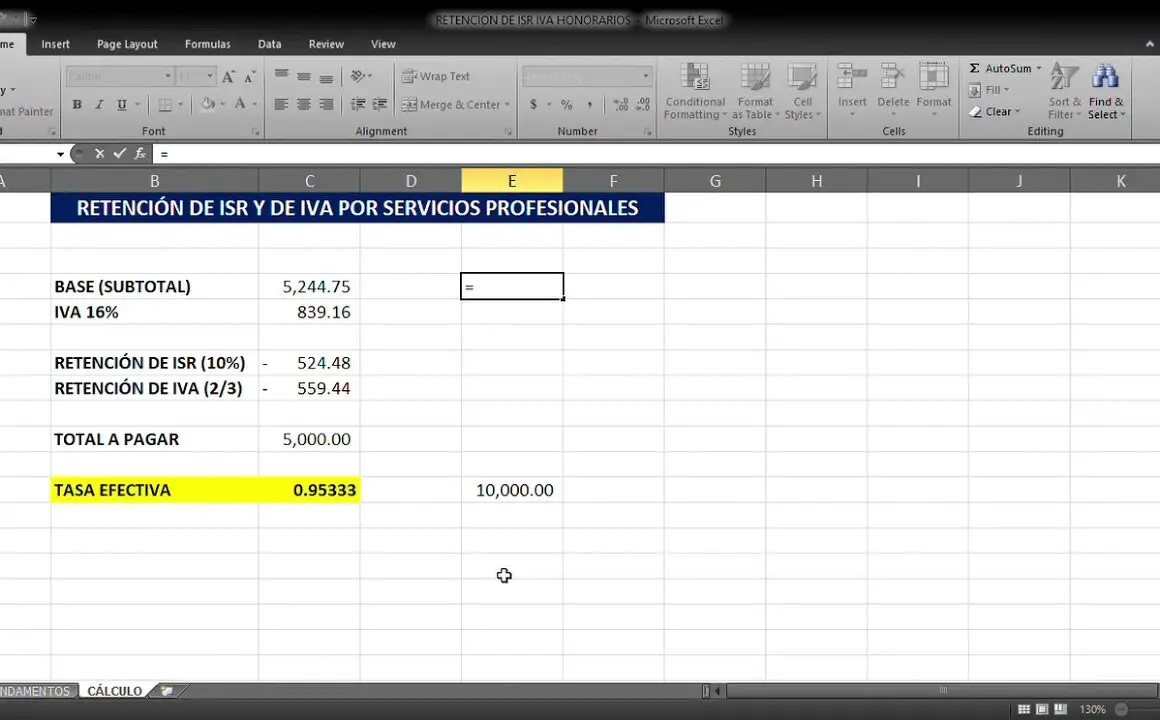

Tengo un cliente que necesita que la retención de impuestos se calcule "por línea" porque el proveedor puede suministrar tanto bienes como servicios y los bienes no están sujetos a retención de impuestos pero los servicios sí.

El cálculo de la retención de impuestos depende del grupo de retención de impuestos que seleccione en el proveedor. Por lo tanto, si está efectuando un pago al proveedor y éste ha suministrado tanto bienes como servicios, la retención de impuestos se calculará sobre el importe total del pago. En este caso, debe contabilizar por separado el pago de bienes y servicios para calcular la retención con precisión.

Configurando el artículo de servicio con un "código de impuesto de artículo" de retención y dejando el artículo de bienes sin ninguna configuración de retención de impuestos, entonces proceso el pedido normalmente (incluyendo la contabilización de la factura). Cuando contabilizo el pago, la retención de impuestos sólo se calcula contra la línea de servicio, dejando la línea de bienes sin el cálculo. Esto hace lo que necesito.

Retención a cuenta para no residentes

Las sociedades colectivas, sociedades y fideicomisos registrados y otras empresas que efectúan pagos a otra persona por bienes o servicios adquiridos tienen derecho a retener el impuesto, salvo que la persona esté exenta del pago del impuesto. Debe estar registrado para poder retener el impuesto de las transacciones comerciales.

Retención a cargo del empresarioLos ingresos de un trabajador por cuenta ajena están sujetos a retención a cargo del empresario. La obligación del empresario de retener el impuesto prevalecerá sobre cualquier otra obligación o disposición legal.

Una persona residente que no sea una persona física retendrá el impuesto sobre el importe bruto de los pagos efectuados a otra persona residente por la entrega de bienes, obras o servicios en relación con un contrato entre el beneficiario y la persona residente.

Una persona residente retendrá el impuesto sobre los pagos efectuados en virtud de un contrato con una persona no residente para el suministro de bienes, obras o servicios y notificará el contrato al Comisario General en un plazo de treinta (30) días a partir de la fecha del contrato.

Cómo calcular la retención a cuenta

La retención a cuenta (WHT) es el impuesto que retiene una empresa cuando efectúa un pago a un proveedor, en el que el importe total adeudado al proveedor se reduce con el impuesto retenido. El impuesto retenido se remite a la Oficina Australiana de Impuestos (ATO) cuando se presenta la siguiente Declaración de Actividades Económicas (BAS).

Si un proveedor sin número de empresa australiano (ABN) proporciona una factura, debe retenerse un importe de retención de impuestos si el importe total de la factura supera el importe umbral. Para utilizar la retención de impuestos, primero debe activar WHT en la página de Configuración del Libro Mayor y configurar grupos de contabilización de productos y grupos de contabilización de empresas para WHT.