Calcular iva e isr en mi factura

Tax free rechner

La función de entrada de facturas de proveedores BP se utiliza para gestionar el proceso de facturación de proveedores fuera del ciclo típico de ventas. Esta función no puede utilizarse para gestionar el pedido o la nota de recepción para la entrada de existencias (etc.). Al emitir la factura, se registran los datos necesarios para la contabilidad.

En cuanto al seguimiento de los clientes (extractos de partidas abiertas, gestión de pagos, etc.), el proceso se realiza de forma similar para las facturas que proceden del ciclo completo o que proceden simplemente de la introducción de una factura BP.

Cuando la factura se introduce en modo impuestos incluidos y existe un código de impuesto adicional o especial (introducido o cargado automáticamente desde la cuenta), los importes de los tres niveles de impuestos deben introducirse manualmente.

Código del tipo de factura que hace referencia a la categoría de factura, así como a la estructura de entrada utilizada en la validación contable de la factura.Sólo se puede introducir un tipo de factura con una legislación y un grupo de empresas coherentes con los de la empresa vinculada al sitio dado. Para más información, pulse aquí.

Global blue tax free formular descargar

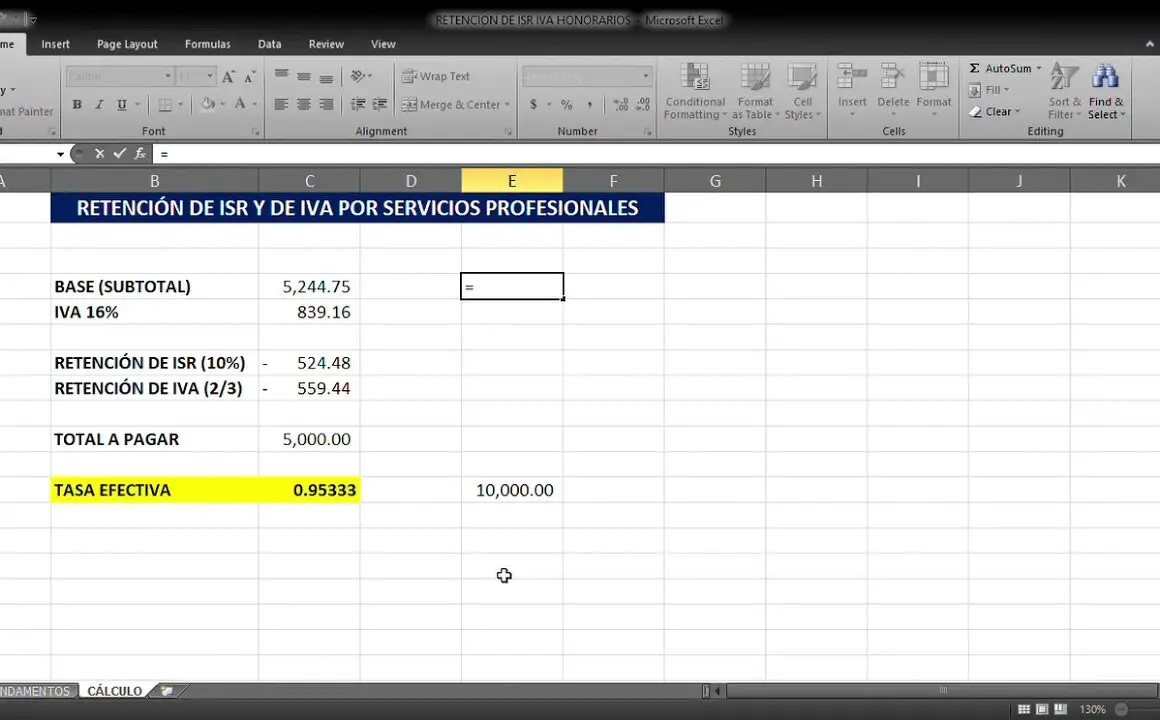

Para quienes obtengan ingresos por conceptos de actividades artísticas o deportivas, o por la realización o presentación de espectáculos públicos, calcular el impuesto y enterarlo mediante declaración presentada en la oficina autorizada que corresponda al lugar donde se presentó el espectáculo o evento deportivo, al día siguiente en que se obtuvieron los ingresos.

- Las personas que perciban ingresos por servicios profesionales independientes por pagos personales, arrendamiento de bienes inmuebles, o en general por otorgar el uso o goce temporal de dichos bienes, deberán expedir factura electrónica.

- Cuando la persona que realiza pagos a residentes en el extranjero cubre el impuesto sobre los mismos, el monto se considera como ingreso obtenido por estos contribuyentes. El impuesto al valor agregado trasladado no se considera ingreso del residente en el extranjero.

Los extranjeros con calidad de turistas podrán obtener la devolución del impuesto (impuesto al valor agregado) que les haya sido trasladado en la compra de bienes en comercios establecidos en México, siempre que se cumplan los siguientes requisitos:

- Adquiridos mediante pago electrónico (tarjeta de crédito, débito o servicios emitidos en el extranjero por instituciones financieras del exterior), o en compras en efectivo siempre que no excedan de 3,000 pesos por turista.

Calculadora de impuestos en Alemania

¿Es posible el registro voluntario a efectos de IVA/IGIC y otros impuestos indirectos para una empresa extranjera (por ejemplo, si el volumen de negocios anual es inferior al umbral de registro de IVA/IGIC y otros impuestos indirectos correspondiente)?

No. En el pasado, era posible registrarse a efectos del IVA de forma voluntaria en virtud de una autorización específica concedida por las autoridades fiscales mexicanas, pero dichas autoridades eran reacias a conceder dicha autorización y, por lo tanto, el proceso era bastante complejo. Las entidades extranjeras con establecimiento permanente en México deben registrarse para efectos de todos los impuestos, no sólo del IVA, y deben cumplir con las obligaciones de todos los impuestos.

Asimismo, un contribuyente mexicano está obligado a contabilizar la inversión del sujeto pasivo del IVA en la importación de bienes intangibles o servicios de una persona o entidad no residente (es decir, el no residente no está obligado a registrarse a efectos del IVA en México respecto de la prestación de servicios). No existen otras categorías de empresas o actividades exentas del registro del IVA.

El tipo de cambio aplicado a efectos del IVA es el tipo diario aplicable el día en que se produjo el apunte fiscal de la operación. La fuente del tipo de cambio es el Banco de México. Las tablas de conversión están disponibles en la página web de la autoridad fiscal mexicana: www.sat.gob.mx.

Calcular iva e isr en mi factura online

Si su empresa vende productos al por menor o presta servicios al por menor a un cliente, debe recaudar el impuesto sobre las ventas al por menor. Los ingresos procedentes de la actividad de venta al por menor se declaran bajo la clasificación del impuesto sobre ventas al por menor. El tipo del impuesto sobre ventas al por menor es del 0,471% (,00471) de sus ingresos brutos.

El impuesto sobre las ventas minoristas debe figurar por separado en el recibo que entregue a sus clientes. El impuesto sobre las ventas al por menor se recauda sobre el precio de venta de un artículo e incluye cualquier cargo adicional, como una tasa por manipulación, envío o cualquier otra cantidad que pueda figurar por separado en una factura.

Copias en autoservicio - Un cliente que utiliza el equipo de duplicación de otra persona para hacer sus propias copias suele denominarse "copiado en autoservicio." Debe recaudarse el impuesto sobre las ventas minoristas por esta actividad a menos que se aplique una exención del impuesto sobre las ventas. Las ventas brutas se declaran bajo la clasificación del impuesto sobre ventas al por menor B&O.

Copias realizadas por empresas de mensajería para clientes - Las empresas privadas de mensajería suelen tener un área separada donde realizan copias para los clientes. El impuesto sobre las ventas al por menor se cobra al cliente, a menos que éste entregue un permiso de reventa cumplimentado a la empresa de correo privada, o a menos que se aplique una exención del impuesto sobre las ventas.