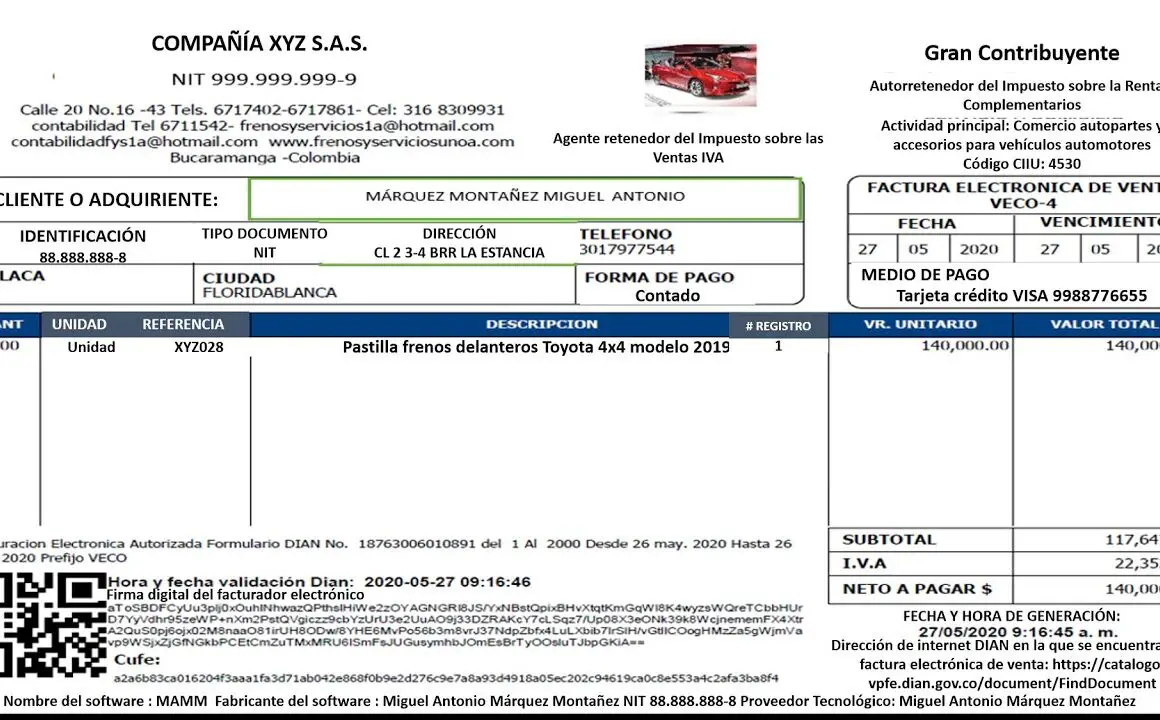

Articulo de los requisitos de facturas

Factura Alemania

La invención de los ordenadores trajo consigo el siguiente gran cambio en la facturación. Esta revolución se desencadenó por el deseo de reducir los costes tradicionales y la mano de obra. La facturación se hizo más barata, fácil y rápida con las facturas electrónicas.

La llegada de Internet dio lugar a formas mejores, más seguras y más ecológicas de comunicarse con los clientes. Las facturas en línea carecen de papel, ya que se envían por correo electrónico y los pagos se realizan en línea.

El software de facturación ayuda a que las relaciones con los clientes alcancen un nuevo nivel. Un buen software de facturación incluye soporte CRM y un portal del cliente para que los clientes puedan hacer un seguimiento de sus transacciones o realizar pagos en línea.

Directiva sobre el IVA

Si vende bienes o servicios a través de su propia tienda web o de plataformas electrónicas como Amazon o eBay, probablemente ya se haya hecho la pregunta ¿Estoy obligado a emitir una factura a mis clientes? La respuesta a esta pregunta depende de quiénes sean sus clientes.

Si usted, como comerciante, presta un servicio -puede tratarse de una entrega de bienes o de un servicio- a otro empresario, está obligado a emitir una factura en el plazo de seis meses. Esta obligación sólo se aplica a algunos servicios exentos de impuestos, que no son muy importantes en el sector del comercio electrónico.

Si su cliente es un particular, no tiene que emitir facturas. Esto cambia en los casos en que envía mercancías a particulares en otros países de la UE. En estos casos está obligado a emitir una factura por cada entrega realizada.

Como comerciante, probablemente le resulte difícil distinguir entre una empresa y un particular como cliente. Por ejemplo, si vende en exceso Amazongoods, la información de que dispone a menudo no le permitirá determinar sin lugar a dudas a qué categoría pertenecen sus clientes. La cuestión de si debe emitir siempre una factura en caso de duda debe sopesarla usted mismo.

Requisitos de facturación en Alemania

Cuándo debe expedirse una factura (calendario)Las empresas deben expedir facturas en los seis meses siguientes a la entrega de bienes o la prestación de servicios a otra empresa. Cuando las empresas suministran bienes o prestan servicios a una empresa de otro país de la UE, las facturas deben expedirse en un plazo de 15 días a partir del final del mes en que se haya efectuado el suministro.

Cuánto tiempo debe conservarse una facturaLas facturas deben conservarse durante 10 años. La obligación de conservar las facturas se aplica tanto a las facturas de compra como a las de venta. Las facturas electrónicas deben almacenarse electrónicamente, y es posible almacenar facturas electrónicas en otro país de la UE siempre que se pueda acceder a ellas y descargarlas en caso de auditoría fiscal. Es necesario obtener la autorización de la administración fiscal para almacenar facturas en un país no perteneciente a la UE.

Articulo de los requisitos de facturas del momento

[Tenga en cuenta que, desde el punto de vista del IVA, el comprador de los bienes debe declarar esta operación a su administración tributaria competente (nacional) como una adquisición intracomunitaria de bienes sujeta al IVA (IVA repercutido) procedente de los Países Bajos. Si los bienes se han transportado físicamente al Estado miembro de la UE en el que está establecido/reside el destinatario, o a través de él, es posible que este flujo de bienes tenga que ser declarado también a efectos de Intrastat como una llegada intracomunitaria de bienes procedentes de los Países Bajos por parte de dicho destinatario.

En caso de entregas de mercancías fuera de la UE que ya han sido despachadas a libre práctica en la UE (por ejemplo, exportación a Noruega, Suiza u otro tercer país)

Si el importe total de su factura no supera los 100 euros, IVA neerlandés incluido, los requisitos son menos estrictos. Tenga en cuenta, no obstante, que esto no se aplica a las entregas intracomunitarias, las ventas a distancia y la prestación de un servicio dentro de la UE, mientras que el IVA relativo a ese servicio se haya repercutido a la persona que recibe el servicio.