Aduana de entrada en facturas de venta de productos importados

Significado del despacho de aduana

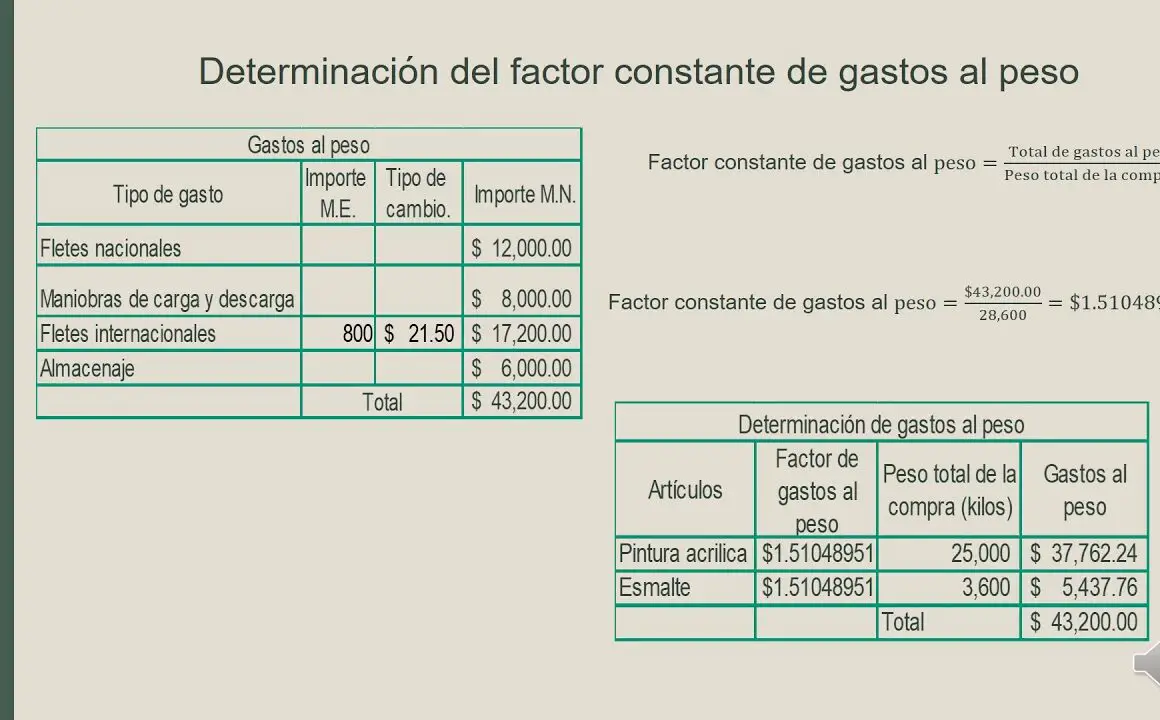

Cuando prepare su fichero, utilice las tablas apropiadas que figuran a continuación para asegurarse de que el formato de su fichero es correcto. Recuerde que la fila de encabezamiento de su archivo CSV debe utilizar los mismos encabezamientos que se muestran en la columna Nombre de campo que aparece a continuación.

Si utiliza tipos de análisis de transacciones, debe activar los tres tipos: Departamento, Centro de coste y Proyecto en todas las áreas, aunque no los utilice todos. Para ello, vaya a Configuración, luego a Configuración de Negocio, Tipos de Análisis. En las Áreas Activas para este Tipo de Análisis, marque las cuatro casillas para cada tipo y haga clic en Guardar.

Impuesto de importación Suecia del Reino Unido

El depósito temporal es el almacenamiento de mercancías durante un breve periodo de tiempo antes de notificar su importación. El depósito aduanero es una forma de almacenar mercancías no comunitarias/no declaradas dentro de la UE sin despacharlas en aduana. Por ejemplo, mientras las mercancías estén almacenadas en un depósito aduanero no tendrá que pagar ningún derecho o impuesto por ellas ni presentar una licencia de importación.

Sus mercancías pueden almacenarse un máximo de 90 días en un depósito temporal. Cuando sus mercancías han sido depositadas en un depósito, el responsable del depósito se pone en contacto con usted para notificarle la llegada de sus mercancías. A continuación, debe solicitar un régimen aduanero autorizado para sus mercancías. Por ejemplo, si desea libre acceso para las mercancías, puede solicitar el despacho de aduana. Tiene que presentar una declaración aduanera de importación en la oficina de despacho de aduanas responsable de la vigilancia del depósito donde están almacenadas sus mercancías. Al declarar sus mercancías, debe presentar una declaración en aduana junto con documentos que confirmen que los datos de su declaración son correctos. Deben cumplirse todas las condiciones para la importación, como las restricciones a la importación, y cuando haya pagado los derechos de aduana y otros impuestos por sus mercancías, éstas estarán en libre circulación y libre consumo y podrán circular libremente dentro de la UE.

Declaración aduanera

Esta sección está destinada a los importadores de la UE. Ofrece información detallada sobre los procedimientos de importación de la UE, incluidos temas como el registro como operador económico y el número de Registro e Identificación de Operadores Económicos (EORI), los distintos documentos que debe cumplimentar y enlaces a los requisitos específicos de cada sector y país. Para obtener información más detallada sobre productos específicos, consulte My Trade Assistant.

Una prueba de origen es un documento de comercio internacional que certifica que las mercancías incluidas en un envío son originarias de un país o territorio determinado. Deberá declararse con el DUA y presentarse con él para el despacho de aduana.

La declaración sumaria de entrada contiene información anticipada sobre la carga de los envíos que entran en la UE. Permite a las aduanas realizar un análisis de riesgos con fines de protección y seguridad. La ENS debe ser presentada en la primera aduana de entrada en la UE por el transportista de las mercancías (por el transportista de las mercancías, aunque en algunos casos puede hacerlo el importador-consignatario, o un representante del transportista o del importador), aunque las mercancías no vayan a importarse en la UE. Se aplican los siguientes plazos de presentación del ENS en función del modo de transporte de las mercancías

Despacho de aduanas svenska

De conformidad con lo dispuesto en el art. 73 del EACCMA 2004, las mercancías destinadas a la exportación se introducirán (declararán) en la forma prescrita y el propietario proporcionará a la aduana los datos completos, respaldados por pruebas documentales, de las mercancías a las que se hace referencia en la entrada. Las mercancías declaradas deberán exportarse en un plazo de treinta días a partir de la fecha de entrada.

El exportador deberá contratar los servicios de un agente de aduanas autorizado. Un agente de aduanas tiene el mandato de procesar los documentos de Exportación en el sistema aduanero y ayudar a despachar las mercancías en su nombre.

Para despachar cualquier mercancía exportada se requiere la contratación de un agente de aduanas autorizado. Cuando contrate a su agente de aduanas preferido, asegúrese de proporcionar siempre los documentos de exportación, incluidos, entre otros, los siguientes:

De conformidad con las disposiciones de la Sec.34 de la EACCMA 2004, las mercancías de importación se introducirán (declararán) en un plazo de veintiún días a partir del inicio de la descarga o, en el caso de los vehículos, a su llegada.